アイフルで借りる即日審査比鮫【2026年最新】実際の審査時間と借入額を徹底検証!

アイフルは大手消費者金融の中でも特に融資スピードに特化している、人気のカードローンです。

最短即日で借入できるだけでなく、アプリの使いやすさが優れており、新規ユーザーの8割がアプリを利用しています。ローンカードを持ち歩かなくても、スマホ一つで借入と返済を行えるのがアイフルのメリットです。

今回はアイフル利用者を対象に独自アンケートを実施して、申込から融資までにかかった審査時間や、実際に借入できた金額を調査しました。

アイフルで借りるとどうなるのか、リアルな口コミからメリットとデメリットを探ります。

アイフルの審査落ちにつながる要因についても解説しますので、ぜひ参考にしてください。

※貸付条件はコチラ

※1.お申込み時間や審査状況によりご希望にそえない場合があります

【良い口コミ】アイフル7つのメリット

ここからは、アイフルを実際に利用した方の口コミをご紹介します。

- 審査スピードが早く即日で借りる事ができる

- 在籍確認の電話なしでバレずに借りれる

- 初回は無利息サービスを利用できる

- 手続きが簡単でスムーズに申込できる

- アプリが分かりやすいしアイコンも目立たない

- 担当者の対応が丁寧

- しっかり返済すれば増額できる

アイフルのメリット①審査が早く即日で借りれる

アイフル以外にも消費者金融を利用したことがあるのですが、アイフルは審査から融資までとてもスピーディだと感じました。初回利用だと審査時間もかかり、融資してもらうまでに時間がかかってしまうことが多いのですが、アイフルは審査から融資まで3時間ほどで完了したので、早く手元にお金がほしかった自分には助かりました。(30代男性)

思っていたよりも簡単に借りることが出来ました。急ぎでお金が必要だったので審査時間が心配でしたが、当日融資いただけたのでとても助かりました。(30代男性)

当時旅行資金として使用目的がありました。手続きが早かったので飛行機の航空券をはじめ、現地買い物まで大分助かりました。(40代男性)

他の消費者金融と比較して、アイフルの審査スピードはとても速いということが分かりました。

公式サイトによるとアイフルの審査時間は最短20分※で、大手消費者金融5社の中でもスピーディーです。※お申込の状況によってはご希望にそえない場合がございます。

冠婚葬祭や旅行資金など、突発的にまとまったお金が必要になった時にはアイフルのカードローンがおすすめです。

アイフルのメリット②在籍確認の電話なしで審査できる

職場に在籍確認の電話をしてこないので誰にもバレずに借りられること。(20代女性)

家族や会社の人にも見つかることなく借入できたのはすごく助かりました(20代男性)

在籍確認などもないので周りにバレることなく、借入から返済まで完了することができて、プライバシーの保護の面でも安心できます。(40代女性)

アイフルでは原則として在籍確認の電話なしで審査を実施しており、そのことは公式サイトにも明記されています。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

口コミ調査をした結果、アイフルのカードローンは本当に勤務先への電話連絡なしで審査を通過できることがわかりました。

男女問わず、カードローンを利用する際の在籍確認に抵抗を感じている方が少なくありません。「同僚や家族にバレずに借りる」ための仕組みが整っているアイフルなら、安心しても申し込むことができます。

アイフルのカードローンはカードレス対応なので、自宅への郵送物なしで契約可能です。カード発行を希望する場合にも、受取方法を郵送もしくは来店から選ぶことができます。

ATM利用時に明細書が郵送されるといったこともなく、家族に知られずにキャッシングできるのがメリットです。

アイフルのメリット③初回は30日間無利息で借りれる

契約日の翌日から最大30日間は利息が発生しない30日間利息0円サービスがあるので、30日以内に返済できれば無利子でお金を借りることができる点はとても助かりました。(20代男性)

アイフルでは、はじめて無担保キャッシングローンを利用する方向けに最大30日間無利息サービスを提供しています。

無利息期間は契約日の翌日から30日間です(契約日は日数に含みません)。

短期間で完済できる場合や、できるだけ金利の負担を抑えたい場合に役立つでしょう。

アイフルのメリット④申込手続きが簡単

申し込みの手続きが平易でわかりやすかったので時間をあまりかけずにできましたし、融資までの時間も一日以内で良かったです。(40代男性)

手続きがウェブで好きな時間に簡単に行うことができた。また、借りたお金の振込までが早くて、たすかった。(20代女性)

無人契約機がどの地域にも設置されていることが多く、申込から審査や実際の借り入れまでがとてもスムーズだったこと(20代男性)

アイフルのカードローンは申込手続きが簡単で、手間がかからない点が好評です。

WEB申込の場合、申し込みフォームの入力が5分程度で完了できるので、時間が取られません。

申込後に届く「申込完了メール」から本人確認手続きに進むことができるなど、次に何をすれば良いかが分かりやすくなっています。

無人店舗で申込をする際にも難しい操作は一切ないので、初めての方でもスムーズに手続き可能です。

アイフルのメリット⑤アプリが便利で使いやすい

申し込みから承認までは非常にスムーズで、その後のアプリの画面等も非常に簡潔でわかりやすかった。(20代男性)

アプリで借り入れや返済が出来るのがとても楽です。アプリに関してもダウンロードした時にアプリのアイコンが変更出来るのでアイフルのアイコンが目立たなくて良かった。(20代女性)

アイフルのアプリには申込機能だけでなく、利用状況の確認や借入・返済まで多彩な機能が備わっています。

使い勝手の良さや見やすいデザインが高く評価されており、アイコンを着せ替えできる独自のサービスも喜ばれています。アイフル公式アプリの機能をご紹介します。

| かんたん振込 | 銀行口座へ原則24時間365日、最短10秒で振込可能 |

| コンビニで入出金 | セブン銀行ATM・ローソン銀行ATMからいつでもカードレスで借入・返済ができる |

| アプリアイコンの着せかえ | 好きなアイコンに変えられるので、周りを気にせず利用ができる |

| 不正利用の防止 | 安心して利用できるように、安全性の高いセキュリティを使用 |

ローンカードを持ち歩かなくても、スマホさえあればアプリから借入できるのは大きなメリットです。

アイフルのメリット⑥スタッフの対応が丁寧

担当者が丁寧に対応してくれました。審査も早くてお金の借り入れまで1日で出来たのでとても助かりました。(30代男性)

返済が遅れてしまった月がありましたが、その際に電話で相談すると非常に親身で柔軟な対応をしてもらえたのでとても助かりました。(20代男性)

お金に困っていて心細い状況にある時に、スタッフが親切丁寧に対応してくれると安心できます。

アイフルは接客の面でも優れており、申込の時だけでなく返済についても相談に乗ってくれることが分かりました。分からない点や不安な点がある時に、気軽に相談できるかどうかは大切な要素です。

女性のオペレーターが対応してくれる「女性専用ダイヤル(0120-201-884)」も用意されているので、異性と話すのが苦手な女性の方も安心して電話相談できます。

アイフルのメリット⑦増額融資に対応している

転職をせざるを得ない状況になり、その間の生活費の補填として借りました。最初は50万でその後お給料の良いところに転職してしっかり返したら、140万に増額になっていました。(40代女性)

初回は限られた金額しか借入できない事がありますが、順調に返済を続けていくと増額融資を受けられるようになります。

また、アイフルでは定期的に限度額の見直しを行なっており、増額申込をしなくても限度額が上がることがあります。

アイフルで増額融資を受けることができれば複数のカードローンを保持する必要がないので、多重債務のリスクを回避できます。

【悪い口コミ】アイフルで借りるデメリット

アイフル利用者の口コミから、公式サイトを見ただけでは分からないデメリットが見えてきます。

これからカードローンを利用するにあたりどんな点に注意したら良いかという視点で、悪い口コミをチェックしてみましょう。

アイフルのデメリット①金利が高く利息負担が大きい

銀行に比べると利息が高いです。早く融資してもらえるので文句は言えないですが、少しでも支払いが滞るとどんどん利息分が増えていってしまいます。(30代女性)

なかなか利息を払っていくばかりで元金が減っていかないためずっと払っている気がする。利息だけとられている(20代女性)

消費者金融カードローンを契約したら、初回は金利18.0%が適用されることがほとんどです。

しかし、「金利18.0%」の数字を具体的にイメージするのは簡単ではありません。実際に返済がスタートしてから、利息負担の大きさに気づいた方が少なくないようです。

毎月の返済額のうち利息が占める割合が大きいと、元金がなかなか減りません。

たとえば10万円を実質年率18.0%で借りて、返済回数32回で支払う場合の返済プランは以下のようになります。

| 返済回数 | 月々の返済額 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|---|

| - | - | - | - | 100,000円 |

| 1 | 4,000円 | 2,476円 | 1,524円 | 97,524円 |

| 2 | 4,000円 | 2,514円 | 1,486円 | 95,010円 |

| 3 | 4,000円 | 2,645円 | 1,355円 | 92,365円 |

| (中略) | ||||

| 32 | 2,249円 | 2,216円 | 33円 | 0円 |

| 合計 | 126,249円 | 26,249円 |

月々の返済額は4,000円と少額ですが、元金充当と利息充当の金額を比較すると、利息負担が決して軽くはないことを理解できます。

同じ条件で借りて返済回数を15回に減らした場合、月々の返済額は8,000円になります。

| 返済回数 | 月々の返済額 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|---|

| - | - | - | - | 100,000円 |

| 1 | 8,000円 | 6,476円 | 1,524円 | 93,524円 |

| 2 | 8,000円 | 6,575円 | 1,425円 | 86,949円 |

| 3 | 8,000円 | 6,760円 | 1,240円 | 80,189円 |

| (中略) | ||||

| 14 | 7,573円 | 7,459円 | 114円 | 0円 |

| 合計 | 111,573円 | 11,573円 |

月々の返済額を増やすなら、返済額のうち元金に充当される金額も増えるので、順調に借入残高を減らせます。

アイフルの金利は確かに高めの設定ですが、元金と利息の割合を把握しながら月々の返済額を調整することで、賢く返済することが可能です。

※1.お申込み時間や審査状況によりご希望にそえない場合があります

アイフルのデメリット②ATM手数料がかかる

アイフルATMは無料で返済ができるのですが、提携ATMでは手数料がかかって無駄にお金を取られてしまうのが残念でした。(20代男性)

コンビニATMからの利用では借入も返済にもその都度手数料がかかってしまったので、無駄なコストが必要だったのは不便でした。(20代男性)

セブン銀行ATMやローソン銀行ATMなどの提携ATMで取引を行う際には、その都度手数料が発生します。

1万円以下の取引については110円、1万円超の取引については220円の負担があります。手数料0円のアイフルATMが近くにない場合、借入と返済を行う度に手数料を支払わなければならないのがデメリットです。

アイフルのデメリット③限度額が希望より低いことがある

アイフルからお金を借りて失敗した点は、借入限度額が低かったところです。審査に通った段階から借入限度額が低く、アイフルからの借り入れ額が上限に達したため、増額を依頼したのですが断られてしまいました。そのため、他の消費者金融に借りることにしました。(30代男性)

審査結果によっては、キャッシングローンの借入限度額が借りたい金額を下回る場合があります。

限度額は申込者の収入や他社借入状況等によって変動するため、自分の思う通りの金額を借りられるとは限りません。

公式サイトの「1秒診断」を利用することで融資可能かどうかの目安を知ることができますが、いくら借入できるかを知るためには本審査を受ける必要があります。

アイフルのデメリット④借りすぎのリスクがある

増額したときにお金のかかる趣味にハマってしまい、かなり借りてしまったこと。今でも返済中です。そこは自分のお給料内でやれば良かったと思います。(40代女性)

お金が手元にあることで、少し気持ちが大きくなってしまって、散財するような買い物をしてしまったことがあった。(40代男性)

カードローンのデメリットは、気軽に申込ができて曜日や時間を問わず借入ができるゆえに、ついつい使いすぎてしまうことです。

ATMから借入をする手順は銀行からお金を下ろす手順とほとんど同じなので、お金を借りているという意識がなくなりがちです。本当はお金がないのにお金に余裕があると勘違いして、浪費してしまう事もあります。

アイフルでお金を借りるなら、どうしてもお金が必要な時に、必要な金額だけを借りるようにしましょう。

多めに借りるとそれだけ返済が大変になるので、借入額をできるだけ少なく抑えるように意識することが大切です。

アイフルの審査はゆるい?それとも厳しい?

アイフルの審査基準は公表されていませんが、条件を満たしていれば申込可能です。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

アイフルは低収入でも審査に通った人がいる

パート勤務で収入が少なくても即日で借りられた(40代女性)

審査は通りやすくて、申し込みから借り入れまでが短時間で出来たので、正直言って助かりました。(50代男性)

カードローンの申込をする際に、収入が少ないという理由だけで審査落ちを心配する必要はありません。口コミから分かるように、収入が少なくても即日融資を受けることが可能だからです。

本人に収入があり年齢条件を満たしている方であれば、自分の収入に見合った金額を借入できると考えることができます。

アイフルは学生でも審査に通った人がいる

アルバイトする時間もあまり確保できず苦学生でお金がなかったため、生活費の補填ができて精神的にも楽になって安心できた。(40代男性)

今回のアンケート調査で印象的だったのが、回答者30人のうち2人が学生の立場で審査に通っていたことです。

年齢制限があるため18歳・19歳の時には利用できませんが、20歳以上で収入がある学生の方はアイフルのカードローンを利用できます。

他社借入があってもアイフルの審査に通った人がいる

初回借入時は、他社の借り入れが何件かあり、それへの返済に困っていたが、割にすぐ希望額を借り入れできた。(20代男性)

他社で借りていても審査が簡単に通ったことです。年収の1/3までは借りることができるとされていますが、1回目で50万までの融資はありがたかったです。(30代男性)

一般的には他社借入があると審査に通りにくいと言われていますが、アイフルの利用者の中には複数の他社借入があっても審査に通った方がいました。

すでに他の消費者金融を利用中の方も、必要に応じてアイフルの審査申込を検討できます。

アイフルはブラックでも通るのか

返済の滞納や債務整理を行った等の理由でブラックリスト状態になっているなら、アイフルの審査に通ることはできません。

なぜなら、アイフルは貸金業法が定める規則に従って、審査の際に申込者の返済能力を調査しているからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

たとえ年収が多くても、信用情報にブラック情報が登録されていたら審査通過は難しくなります。

一度滞納したら、滞納情報が消えるまでに少なくとも5年の期間が必要です。すでにカードローンの借入がある方は、毎月の返済を遅れずに行うように計画を立てることが大切です。

これからアイフルの利用を検討している方への口コミ

会社や友人に消費者金融を使っているとバレたく無かったので、バレないかとても心配していましたが今の所バレる心配はありません。本当にお金が必要な時は利用した方がいいと思います。ただ、自分の支払い能力を超えたり依存し過ぎないように気をつけて下さい!(30代男性)

自分の銀行が対応しているかどうかの確認は必要だと思う。お金を借りるのはアイフルが初めてだったので私は対応銀行に限りがあることを知らなかった。早くお金が欲しいひとであれば必ずそこを確認しないと即日融資が出来なくなってしまう。(20代女性)

WEBで申し込みをするなら事前に運転免許証とマイナンバーカードを用意しておくとスムーズにできます。それと、女性の場合は女性専用ダイヤルがあるので、同性のオペレーターに相談したい場合には活用してみると良いでしょう。(30代女性)

子供関係であったり、育児に突然お金が必要となるときがたくさんあります。アイフルは難しい案内もなくて簡単に借入ができるのはとても便利でした。簡単に借りることの出来るアイフルだからこそ、借り過ぎには気をつけましょう。(20代女性)

とても審査などが早くテキパキしているので、その点では本当にお金に困っている方にはお勧めできる場所です。無駄な時間も取りませんし、何かしら不安ごとは相談にもきちんと応じてくれますし、接客対応もとても良くその点ではここを選んでよかったと思えるはずです。(40代女性)

審査や融資までのスピードが早いことや、誰にも知られずにお金を借りられる点がアイフルのメリットです。

利便性の高いカードローンだからこそ、借りすぎのリスクに対して注意喚起する口コミが複数ありました。

申込時の必要書類について

申込時に必ず必要な書類は本人確認書類です。

- 顔写真つき本人確認書類

- 運転免許証

- マイナンバーカード

- 特別永住者証明書

- 在留カード

以下のいずれかに該当する方は、収入証明書の提出も必要です。

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超える場合

- 就業状況の確認等、審査の過程でご提出をお願いする場合

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

参照元:収入証明書の種類|アイフル

収入証明書がWEB明細書(電子明細書)の場合は、スクリーンショットなどで撮影して画像を提出できます。

勤務先から給与明細や源泉徴収票の発行がされていない場合は、所得証明書や住民税決定通知書などの公的な書類を提出しましょう。

アイフルの審査時間や属性ごとの借入額について

アンケート回答者の口コミから、融資までにかかった時間や借入額、審査申込時の職業などの具体的な情報をまとめました。

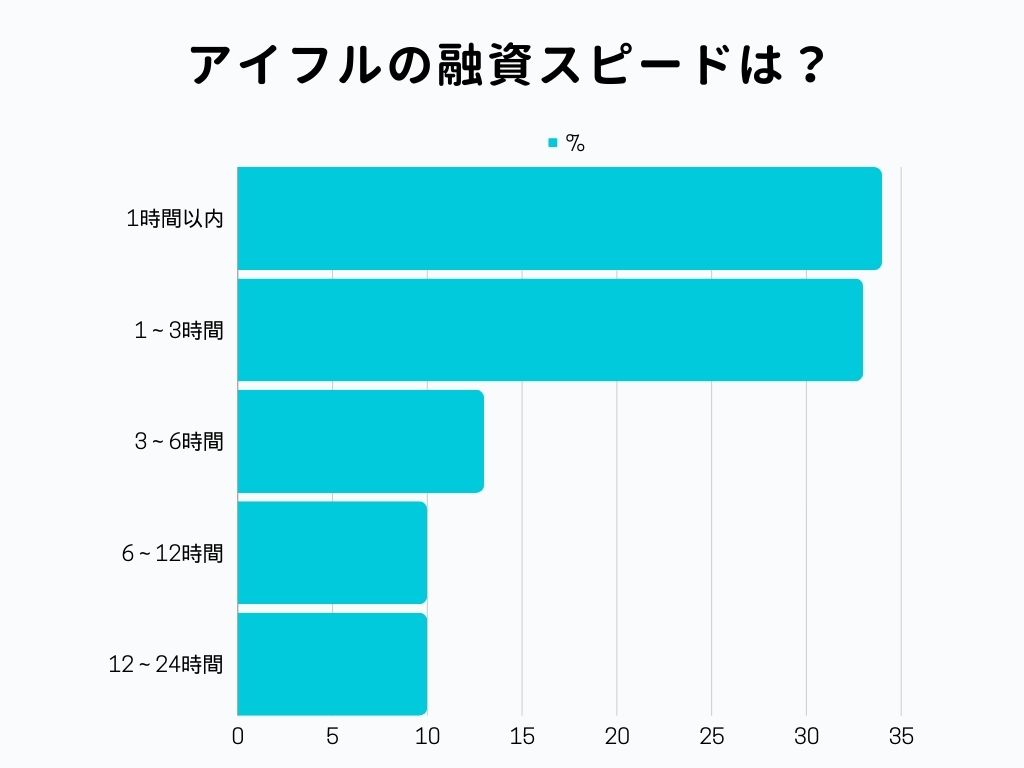

申込者の約7割が3時間以内に即日融資を受けている

| 1時間以内 | 34% |

| 1~3時間 | 33% |

| 3~6時間 | 13% |

| 6~12時間 | 10% |

| 12~24時間 | 10% |

今回のアンケート回答者全員が、申込から24時間以内に融資を受けています。

同時期に他の大手消費者金融についても同様のアンケートを実施しましたが、申込から3時間以内に融資を受けた方の割合はアイフルが最も高かったです。

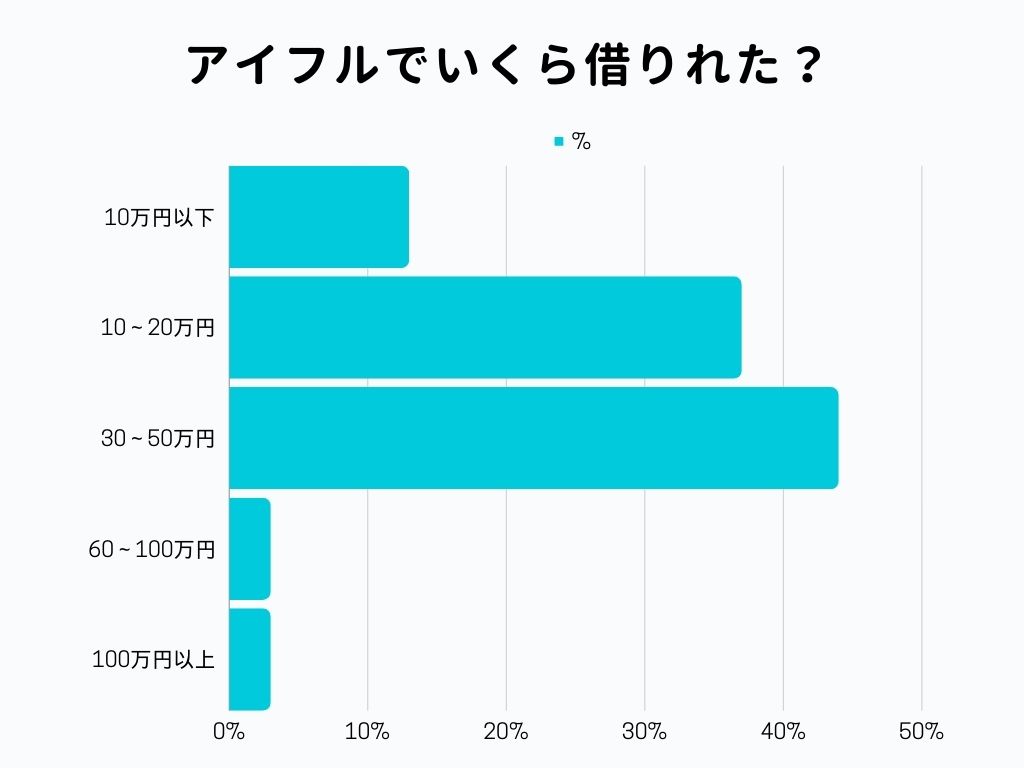

借入額は50万円以下が9割以上

| 10万円以下 | 13% |

| 10~20万円 | 37% |

| 30~50万円 | 44% |

| 60~100万円 | 3% |

| 100万円以上 | 3% |

60万円以上の大口融資を受けた方は2人だけで、ほとんどの方が50万円以下の融資を受けています。

アイフルでは50万円以下の借入については収入証明書の提出不要で申込できるので、本人確認書類の提出だけで借入できる範囲にとどめている利用者が多いと考えられます。

アイフルで借入できる金額の相場は、20~30万円を目安にすることができるでしょう。

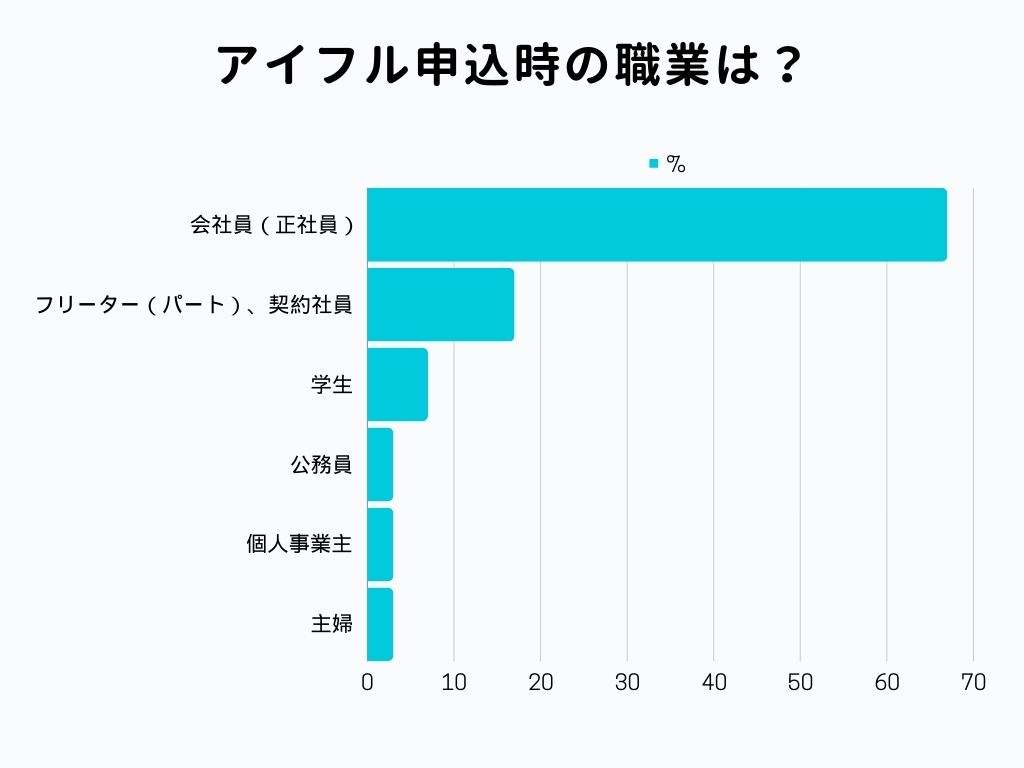

職業は会社員・パート・個人事業主など様々

| 会社員(正社員) | 67% |

| フリーター(パート)、契約社員 | 17% |

| 学生 | 7% |

| 公務員 | 3% |

| 個人事業主 | 3% |

| 主婦 | 3% |

アイフル利用者の職業は、会社員(正社員)が過半数でした。

会社員以外にも、フリーター・個人事業主、主婦や学生の方も審査に通って借入を行っています。

職業を問わず即日融資を受けられるのが、アイフルのメリットです。

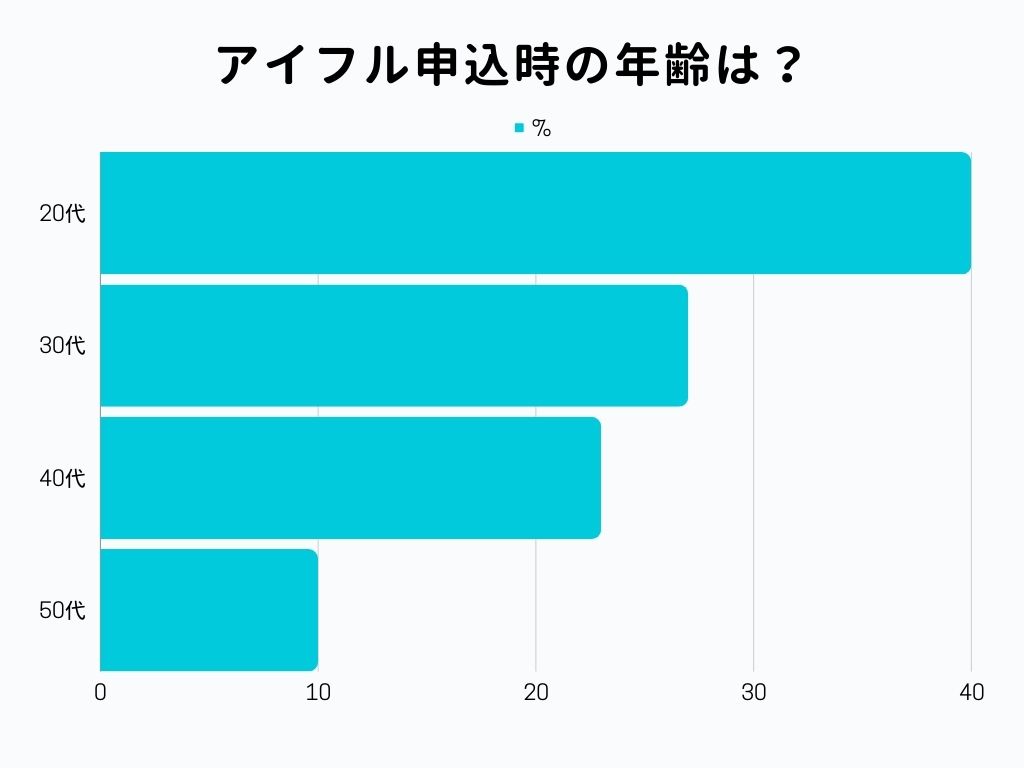

20~50代の幅広い年齢層の方が利用中

| 20代 | 40% |

| 30代 | 27% |

| 40代 | 23% |

| 50代 | 10% |

借入時の年齢は20代~30代が過半数を占めており、比較的若い世代がカードローンをよく利用しているという結果になりました。若い時には子育てや友達付き合いなど、何かとお金が必要です。

一時的にお金が足りない時にカードローンを利用することで、ピンチを乗り切ることができます。

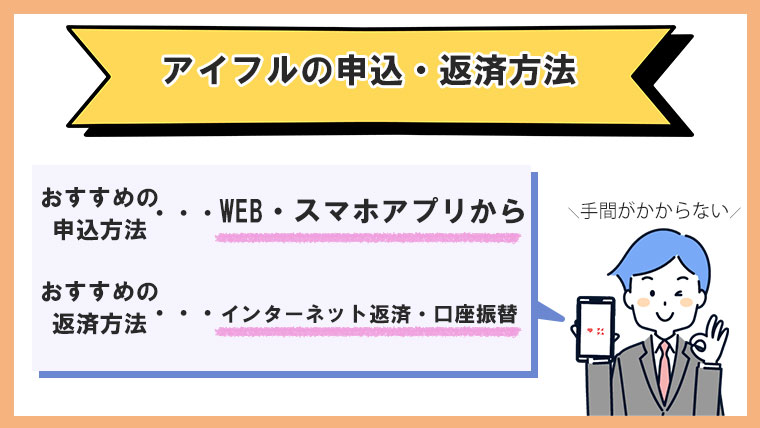

アイフルの申込から借入までの流れと返済方法をチェック

まずは申込から借入までの流れを、簡単にご紹介します。

WEB申込なら、24時間365日いつでも申込できます。

来店申込でもWEB申込でも、同様の審査が行われます。

本人確認書類と、必要な方は収入証明書を提出します。

カード受け取り方法として「カードレス」を選択すると、郵送物なしで契約できます。

※口座振替登録で選択された金融機関でお客様の取引時確認が完了していること、その記録が保存されている場合に限ります。

審査結果に基づく限度額の範囲内で、必要な金額を借入できます。

申込方法

アイフルの申し込みは、3パターンの中から最も都合の良い方法を選べます。

スマホやパソコンからWEB申込できます。来店する時間がない方や、郵送物なしで契約したい方におすすめです。

また、スマホアプリなら出先で急にお金が必要になった時でも、スマホ一つですべての手続きを完結できます。

電話申込の受付時間は、9:00~18:00です。 電子機器の操作が苦手な方や、疑問や不安について相談したい方に向いている申込方法です。

その場でカード発行できるので、すぐに現金が必要な時に役立ちます。

借入方法

お金を借りる方法は、都合に合わせて4パターンから選択できます。

| 振込 | 手数料0円で利用できます。 カード不要で土日祝日や深夜でも借入できるメリットがあります。 |

| スマホアプリ | セブン銀行ATM、ローソン銀行ATMから借入できます。 |

| アイフルATM | 手数料0円で利用できます。 |

| 提携ATM | 土日祝日と深夜の借入にも対応していますが、手数料がかかります。 |

振込による借入と、アイフルATMからの借入は手数料0円で利用できるのでおすすめです。

返済方法

アイフルは返済方法が充実しており、6パターンの中から選択できます。

| インターネット返済 | 24時間いつでも返済できるだけでなく、手数料無料です。 |

| 口座振替 (自動引落) | 毎月自動で返済できるので、うっかり忘れを防止できます。 ※引落しの名義は「アイフル」ではなく、「ライフカード(カ」もしくは 「SMBCファイナンスサ」「SMBCファイナンス自払」です。 |

| 振込 | アイフルの指定口座に振り込む形で返済を行います。 |

| スマホアプリ | セブン銀行ATM、ローソン銀行ATMからカードレスで返済できます。 |

| アイフルATM | 土日も返済可能なので、平日は忙しい方に向いています。 |

| 提携ATM | コンビニやスーパーのATMから返済できます。 |

手数料0円で利用できる返済方法は、インターネット返済・口座振替・アイフルATMです。

返済は毎月のことなので、できるだけ手数料が発生しない方法を選ぶようにしましょう。

振込に対応している金融機関について

口座振替(自動引落)での返済方法について、気になる口コミがあったのでご紹介します。

元々仕事先が楽天銀行で給料が支払われるが、アイフルは楽天銀行に対応していなかった。私がたまたま地方銀行の口座を持っていたので良かったが毎月引き落としでの返済だったのでわざわざお金を移動させるのが面倒だった。(20代女性)

アイフルは楽天銀行を口座登録できないの?という疑問についてチャットでオペレーターに問い合わせたところ、以下の回答がありました。

「引落可能ですが、楽天銀行の場合、登録方法が書面のみとなります。」

楽天銀行を引落口座として登録することは可能ですが、WEB手続きには対応していないため、書面を郵送する形で登録を行う必要があるとのことです。

最初は少し手間がかかりますが、一度登録すれば引き落としでの返済を利用可能です。

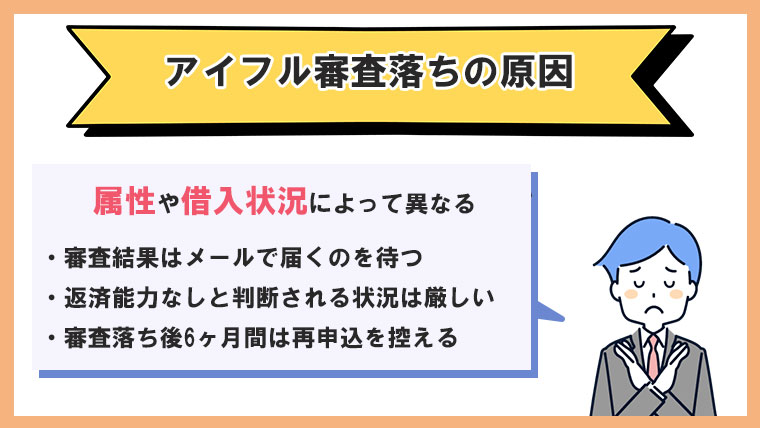

アイフルの審査落ちにつながる要素とは

アイフルの審査についてネット上では「審査時間が長いと審査に落ちる」とか、「仮審査通れば大丈夫」といった情報があふれています。

実際のところ、審査に通るかどうかは申込者の属性や状況によって異なるため、審査を受けてみなければ結果が分かりません。

しかし、カードローンの審査落ちを経験する方には共通の特徴があるため、その特徴を把握しておくことで今後の審査に備えることができます。

アイフルの審査結果を確認する方法と、もし審査に落ちてしまったらどのような対策を取れるかについて見ていきましょう。

アイフルの審査状況を確認する方法は?

WEB申込をした場合、アイフルの審査結果はメールで届きます。

申込後すぐに「申込完了メール」が届きますが、申込完了メールを受信できたのであれば審査結果のメールも受信できます。

アイフルからのメールを受信できない場合は、以下の点に該当していないかチェックしてみましょう。

- 迷惑メールフォルダへ仕分設定されている

- @aiful.co.jpからのドメイン受信可能設定が未設定

- メールボックスの容量が不足している

現在のところ、アイフル審査の進捗状況をリアルタイムで確認することはできません。メールが届くのに時間がかかると不安になるかもしれませんが、単純に申込が込み合っているだけかもしれません。

審査状況はメールで確認する以外ないので、メールが届くまでじっくり待ちましょう。

消費者金融の審査落ちまくりの理由は?

いくつかの消費者金融で申込をしたのにどこの審査にも落ちてしまった場合、以下の理由が考えられます。

短期間に複数の消費者金融カードローンの申込をすると、「かなりお金に困っている人」として警戒される可能性が高いです。

どの消費者金融も、貸したお金を返済できる見込みがある人にしか融資を行いません。審査通過の可能性を高めるためには、アイフル一本に絞って申込をするのが賢い方法です。

現在無職なのに架空の勤務先を記入する、年収を実際より水増しして記入する、などといった虚偽の記載をすると審査落ちにつながります。

無担保ローンは個人の信用を担保に融資を行っているので、信用ができない人に対してお金を貸すことはしません。

年収が低くても、アイフルの審査に通ることは可能なので、申込書の内容は正確かつ正直に記入するようにしましょう。

就職したばかり、もしくは転職したばかりでのタイミングで申込をするのは避けた方が良いでしょう。

勤続年数が短いと収入が安定していないと見られて、審査に落ちる可能性があるからです。

また、1年のうちある月は収入が多いが他の月は少ないなど、収入の変動が大きい職業の場合も、審査が厳しくなることがあります。

総量規制により年収の3分の1までは借入可能とされていますが、すでに他社借入がある場合には新規借入が難しくなります。

借入残高が多いほど収入のうち返済が占める割合が高くなり、返済不能に陥るリスクが高くなるからです。

カードローンの申し込みを1社に絞ることと、申込書を正確に記入することは誰にでも可能です。

収入を増やすことや他社借入を減らすことには時間が必要ですが、少しずつ取り組んでいくことができるでしょう。

アイフルで審査落ちでも再申し込みできる?

カードローンの申込をすると、信用情報機関に「申込情報」が登録されます。

審査に通ったかどうかに関わらず、申込をしたという履歴が残るわけです。

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 | 照会日より6ヶ月間 |

申込履歴があるのに契約履歴がないということは、「審査落ちした」という意味です。

カードローン会社が信用情報を照会する際に、審査落ちの事実が残っていたら印象が良くありません。

申込情報は6か月間消えないので、審査落ちしてから再申し込みする際には、前回の申込から半年以上を空けるようにしましょう。

アイフルで借りるとどうなる?借金地獄にならないための注意点

消費者金融でお金を借りることに対して、ネガティブなイメージを持っている方が少なくありません。

イメージが良くないことの原因には、サラ金と闇金の違いを理解していないことが関係している可能性があります。

消費者金融は当初サラリーマンを対象に融資を行っていたため、「サラ金」と呼ばれている時期がありました。ひと昔前の呼び方を使うと、アイフルはサラ金ということになります。

一方の闇金とは、国や都道府県に賃金業として登録をせずに違法な高金利で貸付を行う業者のことです。

闇金からお金を借りる事にはどんなリスクがあるかについて、金融庁のサイトに以下の一文がありました。

違法な金融業者から借入れをすると、違法な高金利のため、返済請求額は雪だるま式に膨れ上がり、あっという間に返済不能となります。そして、少しでも返済が遅れた場合には、勤務先や親兄弟・親類まで脅迫まがいの厳しい取立てにあい、精神的に追い詰められてしまいます。

消費者金融(サラ金)は違法は取り立てを行いませんが、闇金は悪質な取り立てを行っています。

危険な目に遭わないために、無登録業者や高金利業者からは絶対にお金を借りないように注意してください。

アイフルは貸金業登録番号を持つ正規の貸金業者ですので、安心して利用できます。

登録番号:近畿財務局長(14)第00218号

日本貸金業協会会員 第002228号

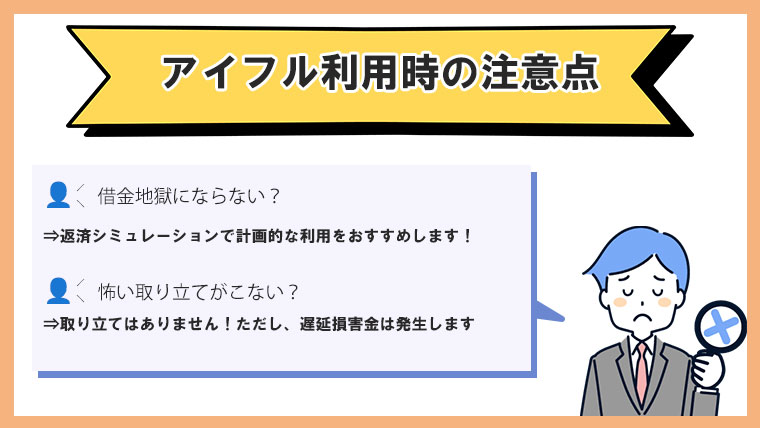

返済シミュレーションを利用する

アイフルは融資までの時間がとても早く、申し込みもシンプルなので、すぐにお金が必要な人にとってはとてもおすすめです。しかし、他の金融機関と比べて金利が少し高いので、返済のシュミレーションはしっかりとしてから融資を受けることをおすすめします。(30代女性)

返済不能になるリスクを回避するために、契約前に返済シミュレーションを利用することが役立ちます。

自分が希望としている金額をアイフルで借りた場合、月々の返済額はいくらになるのか、返済額のうち元金と利息の割合はどれくらいなのか等、具体的な数字を見ることでイメージしやすくなります。

実際に返済がスタートしたら、スマホアプリや会員サービスから定期的に残高を確認するようにしましょう。

残高がなかなか減らないことに気づいたら、毎月の返済とは別に繰り上げ返済をすることで効率的に残高を減らすことができます。

支払いが遅れると家に取り立てに来る?

アイフルの支払いが遅れても、借金取りが家に来ることはありません。

Q.返済が滞ったら、自宅や勤務先に連絡しますか?

A.ご返済が遅れた場合は、お電話や郵送にてご連絡をさせていただく場合があります。

ご返済が遅れそうな場合は、会員サービスの「返済期日の変更(猶予)」から返済約束日を登録していただくと、連絡を控えさせていただくことが可能です。

※アイフルでは、督促を目的としてお客様のご自宅や勤務先へ伺うことはございません。

公式サイトに明記されている通り、支払いが遅れたとしても取り立てが行われることはありません。

ただし、返済が遅れると延滞日数に応じて遅延損害金が発生します。遅延損害金に対しては通常よりも高い金利が適用されるため、負担額が増えてしまいます。

遅延損害金 = 利用金額 × 遅延損害金(年率20.0%)÷ 365日 × 延滞日数

返済が苦しくなってきたら、できるだけ早いタイミングでアイフルに相談して対処しましょう。

ブラックリスト状態になると他のローンの審査に影響する

アイフルの返済を滞納すると信用情報に滞納履歴が登録されて、いわゆる「ブラックリスト状態」になります。

信用情報は消費者金融だけでなく、銀行を含む様々な金融機関が共有しています。

アイフルの滞納が原因でブラックリスト状態になったら、他のローン審査に影響することは間違いありません。

日常的にカードローンを利用していると金銭感覚が鈍ってしまい、返済不能になるまで借りてしまうリスクがあります。

アイフルの審査や評判についてのよくある質問

アイフルではどんな人が借りている?

アイフル利用者の大半は正社員ですが、アルバイト等による収入がある学生や主婦の方もカードローンでお金を借りています。

年齢制限の関係で18歳・19歳の方はアイフルを利用できませんが、20歳以上で安定した収入のある方であれば、誰でも申込可能です。

審査を急ぐ場合はどうしたらいい?

急ぎで借りたい場合は、5分程度で申込フォームの入力が完了するWEB申込の利用が便利です。

アイフルのキャッシングローンは最短20分融資※としているので、審査を急ぐ方に向いています。

※お申込の状況によってはご希望にそえない場合がございます。

アイフルで契約したら何回も借りれる?

アイフルのカードローンを契約したら、利用限度額の範囲内で繰り返し借入を行うことができます。

利用限度額はアプリで確認可能なので、借入と返済のバランスを見ながら慎重に借りるようにしましょう。