消費者金融おすすめ一覧とランキング22選!大手中小ネット系消費者金融の選び方とは

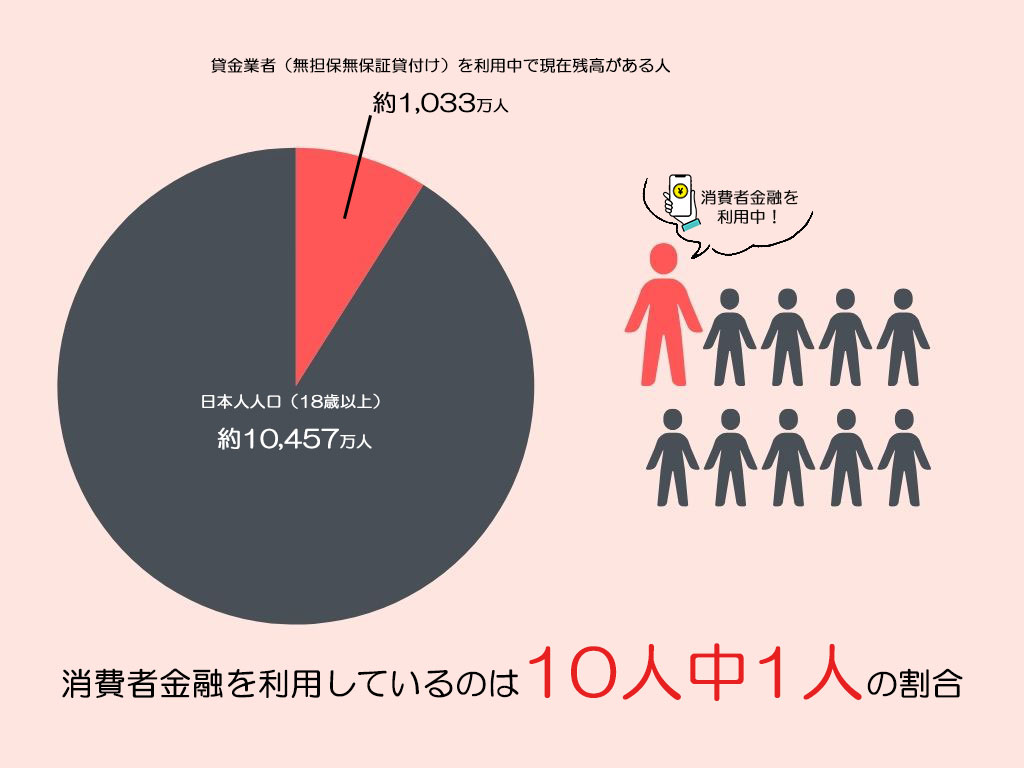

消費者金融(貸金業者)からお金を借りて残高がある人は約1,033万人※1なので、日本人の成人(18歳以上)10人のうち1人※2が利用していることがわかります。

消費者金融の利用者が多くて意外と身近な存在になっているのは、2010年6月に改正された貸金業法で多重債務を防ぐ法整備が進められたことや、日本貸金業協会を中心とした自主規制ルールの徹底により、安心して利用できる環境が整えられているからです。

消費者向けの無担保貸金業者が約300社※3も存在している中から、自分に合う消費者金融を選ぶポイントは人によって様々です。

金利を重視する方もいれば審査スピード重視の方もいるでしょう。カードレスを希望する方もいるかもしれません。

現在、数多くの消費者金融がありますがそれぞれ強みがあります。大手消費者金融と中小消費者金融、さらに最近増えているネット系の消費者金融の中からおすすめの消費者金融を紹介します。

さらに、消費者金融の審査に通るポイントやコツ、返済に困った時の対処法も解説します。

| クリックで詳細へ | 特徴 |

|---|---|

| 利便性が◎ 大手消費者金融 | ・申し込み~融資まで最短即日も可能 ・借入方法・返済方法の選択肢が豊富 ・在籍確認や郵送物の心配が少ない |

| 柔軟さが◎ 中小消費者金融 | ・大手とは異なる方法・基準で審査を実施 ・大手に準ずるサービスを提供する会社もある |

| ネット系消費者金融 | ・WEBのメリットを活かしたサービスを提供 ・高額な利用限度額は期待できない |

※1 加入する貸金業者が登録する無担保無保証貸付けを対象とした統計ー残高有り情報(2023年11月の登録人数):2023年度各種統計情報詳細・推移 3.貸金業法対象情報(無担保無保証)2023年11月|JICC(株式会社日本信用情報機構)

※2 日本人人口18歳以上(2022年10月1日現在):人口推計の結果の概要(第1表 年齢(各歳)、男女別人口及び人口性比)|総務省統計局

※3 消費者向無担保貸金業者数(令和5年3月末):貸金業関係資料集|金融庁

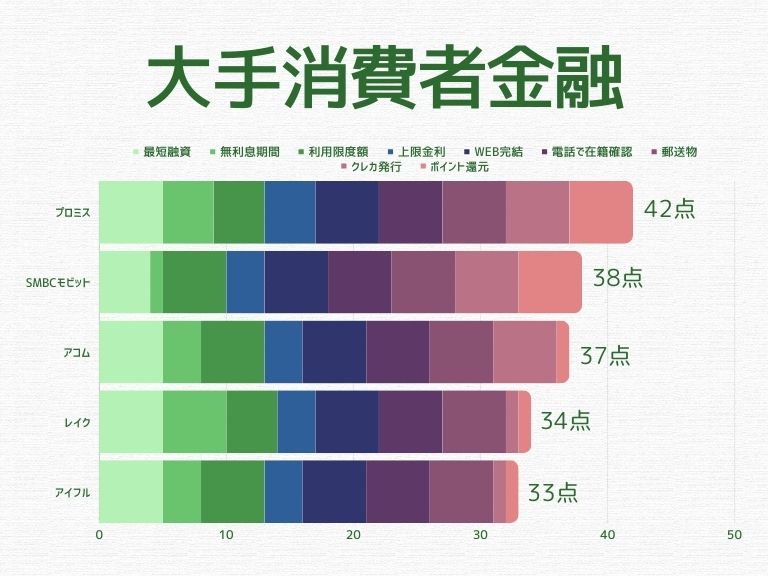

消費者金融おすすめランキング大手消費者金融5社を比較

| 金利 (実質年率) | 利用限度額 | 審査時間 | 融資時間 | 審査可能時間 | 無利息期間 | 提携コンビニATM | |

|---|---|---|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 500万円 | 最短20分※1 | 最短20分※1 | 9:00~21:00 ※2 | 初回利用の翌日から30日間※8 | セブンイレブン、ローソン、ファミリーマートなど |

| SMBCモビット | 3.0%~18.0% | 800万円※3 | 最短30分※4 | 最短即日※4 | 9:00~21:00 | なし | |

| アコム | 3.0%~18.0% | 800万円 | 最短30分 | 最短30分 | 9:00~21:00 | 契約日の翌日から30日間 | |

| レイク | 4.5%~18.0% | 500万円 | 最短15秒※10 | 最短25分※7 | 8:10~21:50※9 | 初回契約日の翌日から30日間/60日間/180日間のいずれか ※※ | |

| アイフル | 3.0%~18.0% | 800万円※5 | 最短18分※6 | 最短18分※6 | 9:00~21:00 | 契約日の翌日から最大30日間(はじめての方) |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 契約機により営業時間が異なります

※3 借入限度額は審査によって決定します

※4 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※5 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※6 お申込の状況によってはご希望にそえない場合があります

※7 Web申込で最短25分融資も可能

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。?

※8 メールアドレス登録とWeb明細利用の登録が必要です。

※9 毎月第3日曜日は、8時10分~19時

※10 申込後、最短15秒で審査結果表示

※※貸金業者の商号:新生フィナンシャル株式会社

関東財務局番号・登録番号:関東財務局長(10) 第01024号

協会員番号:日本貸金業協会会員第000003号

貸付利率:(年率)4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

レイクの無利息サービス条件

・無利息期間経過後は通常金利適用となります。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

各社の公式サイトで公表している貸付条件や特徴などを以下の基準で点数化したものです

| 融資までの最短時間 | 5点:~30分 4点:当日中 3点:1週間以内 2点:1週間以上 1点:不明 |

| 無利息期間 | 5点:31日以上 4点:初回利用の翌日から30日間 3点:契約日の翌日から30日間 2点:30日未満 1点:なし |

| 利用限度額の上限※ | 5点:501万円~ 4点:301~500万円 3点:101~300万円 2点:51~100万円 1点:~50万円 |

| 上限金利 | 5点:15.0%以下 4点:15.1%~17.9% 3点:18.0% 2点:18.1%~19.99% 1点:~20% |

| WEB完結の可否 | 5点:OK 1点:NG |

| 電話で在籍確認があるか | 5点:原則なし 1点:原則あり |

| 郵送物の有無 | 5点:原則なし 4点:なしにもできる 2点:あり(事前に確認される) 1点:あり/不明 |

| クレジットカード発行 | 5点:申込可 1点:なし |

| ポイント還元 | 5点:あり 1点:なし |

大手消費者金融の強みは、「審査スピードが速く即日融資が可能」「借り入れ方法や返済方法が豊富」などが挙げられます。また、一部を除き初回契約者に対する無利息サービスを提供しています。

審査スピードの速さは今すぐにお金が必要な時は非常に助かりますし、無利息期間で一時的にでも利息0円にできるのは大きな魅力です。

店舗・自動契約機・提携ATM・インターネットバンキングなど様々な方法で利用ができるので利便性も高いです。

消費者金融の利用を考えているのであれば、まずは大手消費者金融の検討をおすすめします。

「プロミス」金利の低さや10秒振込など利便性が高い

| 融資までの最短時間 | 最短20分※1 | 5点 |

| 無利息期間 | 初回利用の翌日から30日間 | 4点 |

| 利用限度額の上限 | 500万円 (借入限度額は審査で決定します) | 4点 |

| 金利(実質年率) | 4.5%~17.8% | 4点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

| クレジットカード発行 | 申込可 (プロミスVisaカード) | 5点 |

| ポイント還元 | あり (Vポイント:利息200円ごとに1ポイント) | 5点 |

プロミス(SMBCコンシューマーファイナンス)は、機能が充実したアプリや提携ATMの豊富さ、上限金利が17.8%と他社より低いなど高い利便性も評価される理由です。

最短20分※1で結果が判明する審査の速さや、24時間振込可能な金融機関の口座を登録すると原則24時間365日10秒で振込完了する「瞬フリ」などのサービスはすぐにお金が必要な方には助かります。

プロミスの持つ大きなメリットの一つに「初回契約者に対する30日間無利息期間サービス※2」があります。

初回契約者に対して無利息期間サービスを提供している消費者金融はありますが、サービスの開始は「契約日の翌日から」です。たとえ利用しなくても契約した翌日から無利息期間が開始します。

しかしプロミスの無利息サービスの開始日は「初回利用日の翌日」からです。契約しても利用しなければ無利息期間が適用されません。いざという時のために、契約しておいてもよいかもしれません。

▼スクロールできます

申し込みをしてから審査が完了するまでに数時間しかかからなかったので、すぐにお金を借りることができて助かりました。

事故をして急にお金が必要になり、誰にも借りられなかったのでプロミスでお金を借りられてめちゃくちゃ助かりました。

WEBでの申し込みも手軽で審査も早いと聞いていたので申し込みました。口コミ通り審査スピードが早くよかったと思います。

自動契約機で契約をして、短い時間で借り入れられたことが、当時助かったと感じました。短期の生活資金などです。

短期間で事業に必要な資金を得られたことが大きなメリットだった。特に、フリーランスとしての不定期な収入にもかかわらず、柔軟に対応してもらえた。

希望としていた額に比べると利用限度枠が低かったので、個人差があり仕方ないとは言え不便だと感じてしまいました。

1ヶ月の支払額が多く感じてしまいました。他社に比べて利用限度額が低くて、自分が希望した金額の融資を受けられるとは限らない点が少し不便だなとおもいました。

※1 お申込み時間や審査によりご希望に添えない場合がございます

※2 メールアドレス登録とWeb明細利用の登録が必要です

「SMBCモビット」WEB完結ができて審査もスピーディ

| 融資までの最短時間 | 最短当日※ | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 800万円 (借入限度額は審査で決定します) | 5点 |

| 金利(実質年率) | 3.0%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

| クレジットカード発行 | 申込可 (Tカードプラス SMBCモビット next) | 5点 |

| ポイント還元 | あり (Tポイント:利息200円ごとに1ポイント) | 5点 |

SMBCモビットはその名の通りSMBCグループの消費者金融カードローンです。他大手消費者金融と同様に審査スピードが速く最短30分で審査が完了※し、希望すれば即日融資が可能※です。

初回契約者への無利息サービスはないものの利便性が高いカードローンです。例えば、TポイントやVポイントが貯められる上にTポイントでの返済ができる点、全国の三井住友銀行のATMで借入や返済ができる点などです。

SMBCモビットの強みに「WEB完結」が挙げられます。消費者金融の利用を躊躇している方の中には「職場への在籍確認」が気になっている方は多いでしょう。しかしSMBCモビットは「WEB完結」で申し込めば電話で連絡がありません。

WEB完結に申し込むためには2つの条件を満たさなければいけません。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行、ゆうちょ銀行のいずれかの口座がある

- 社会保険証(全国健康保険協会の保険証)もしくは「組合保険証」の所有している

また、WEB完結には以下の書類を必ず用意する必要があります。

- 本人確認書類(運転免許証、パスポートのいずれか)の写し

- 証入証明書類(源泉徴収票、税額通知書、所得証明書、確定申告書、直近2ヶ月の給与明細書のいずれか)の写し

- 在籍が確認できる書類(社会保険証、組合保険証のいずれかと直近1ヶ月分の給与明細書)

ただし、審査で確認が必要と判断された時は電話連絡が実施されるのでご注意ください。

▼スクロールできます

WEBから簡単に申し込めるとともに、融資スピードがとても早いです。突然の出費にも対応できるので、ピンチの時は助かります。

審査自体は通りやすい方だと思います。 他の銀行系やカードローンに比べるととくに通りやすい気がします。 わたしは生活のためのお金がなく、渋々この金額をお借りしましたが、即日お金を引き出せたので大変助かりました。 返済も口座の引き落としに設定していたので、返済忘れの心配もなく返済できました。

短時間で融資が受けられ、借りたことを手紙や電話などがない為周りに知られることがなく大変良かったです。

申し込み手続きの簡易さやサイトの使いやすさのおかげで融資までの時間が数時間で済み迅速に用立てられたことです。

生活のためのお金がなく、渋々この金額をお借りしましたが、即日お金を引き出せたので大変助かりました。 返済も口座の引き落としに設定していたので、返済忘れの心配もなく返済できました。

無利息期間サービスについては無かったので少し不満に感じました。また、有人店舗が無いところが最大のデメリットだと思いました。そして、返済の際に手数料がかかったので少し残念でした。

一度返済が遅れてしまった時にはかなり電話連絡がしつこかったですし、遅れてしまったこちらが悪いとは言え、きちんと相談をしていても繰り返しかかってきたのは不満でした。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

「アコム」自動契約機(むじんくん)が多く新規成約率が高い

| 融資までの最短時間 | 最短30分 | 5点 |

| 無利息期間 | 契約日の翌日から30日間 | 3点 |

| 利用限度額の上限 | 800万円 (借入限度額は審査で決定します) | 5点 |

| 金利(実質年率) | 3.0%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

| クレジットカード発行 | 申込可 (ACマスターカード) | 5点 |

| ポイント還元 | なし | 1点 |

アコムは三菱UFJフィナンシャルグループの消費者金融です。「消費者金融」と聞くとまずアコムを思い浮かべる方が多いかもしれません。

アコムの特徴は最短30分の審査スピードの速さ、使いやすいアプリなどの利便性の高さなどが挙げられます。さらに、新規成約率の高さもアコムの特徴の一つです。

| 新規成約率(2022年12月) | |

|---|---|

| プロミス | 43.6% |

| アコム | 41.6% |

| アイフル | 30.6% |

| レイク | 30.4% |

アコムの最大の強みは自動契約機「むじんくん」です。むじんくんで契約を行えば、最短30分でローンカードが手に入ります。全国に893台(2021年3月時点)が設置されているため、探すのは難しくないでしょう。

ローンカードを手に出来れば、むじんくんでの借入はもちろん、三菱UFJ銀行、主要コンビニ、イオン銀行などのATMで利用できます。

なお、むじんくんでは国際ブランドがMastercardRのクレジットカード、「ACマスターカード」の契約、即日発行も可能です。

▼スクロールできます

審査がすぐにおりてお金がすぐに欲しかったので助かりました。また、在籍確認もなかったのでとても良かったです。

審査はとても簡単で、サイト上から必要情報を入力し、すぐに完了しました。審査結果もすぐにわかり、スピーディーでよかったと思います。

借りるまでに勇気がいったが、実際に借りるとやはり助かったので安心した。Webだけでスムーズに手続き出来たし、いざと言う時に安心感が出来た。

今回は突発的な出費のための借り入れだったので、30日間無利息期間の間に完済できました。利息はかかりませんでした。

審査は1時間程度で終わり、急な出費に対処出来て助かりました。30日以内の返済で総返済額を抑えることができ、金利の高さをカバーできました。

金利が高いので、アルバイトでは中々生活が厳しくなるし、割と周りにバレて説明するのが嫌だった。あと店舗が少し遠かった。

後悔した点としては増額融資や借入限度額の引き上げが難しく、カードの受け取りに時間がかかること。また電話の対応があまりよくない場合があることです。

「レイク」選べる無利息期間と審査結果判明まで最短15秒が魅力

| 融資までの最短時間 | 最短25分※1 | 5点 |

| 無利息期間 | 初回契約日の翌日から 30日間/60日間/180日間 のいずれか※※ | 5点 |

| 利用限度額の上限 | 500万円 (借入限度額は審査で決定します) | 4点 |

| 金利(実質年率) | 4.5%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

| クレジットカード発行 | なし | 1点 |

| ポイント還元 | なし | 1点 |

レイクはSBI新生銀行グループの新生フィナンシャル株式会社が提供する消費者金融ブランドです。

他大手消費者金融と同様に審査スピードが速く、審査結果がお申込後最短15秒で判明し、Webなら21時(日曜は18時)までの契約手続き完了の場合は融資まで最短25分と最速レベルです。

レイクの最大の強みは「選べる無利息期間」です。初回契約者は下記のいずれかの無利息サービスを選べます。

- Webからの申込で初回契約日の翌日から60日間無利息

- 初回契約日の翌日から借入額のうち5万円が180日間無利息

初回契約者に対する無利息期間を設けている消費者金融はあるものの無利息期間は「30日間」ですが、レイクは他社と比較すると倍の60日間、または5万円までなら6倍の期間利息を支払わなくてよいのです。どちらを選択するにしても非常にお得なサービスです。

▼スクロールできます

即日融資と、勤務先や自宅に、電話がかかってくることがなく、周りに知られずに、お金を借りれたことです。

引越す際に急な出費が出てどうしようもなかったので力をお借りしました。利息等は納得してお借りしたので問題無しです。

レイクからの借入で急な医療費を支払うことができ、大変助かった。入院が必要になり、すぐに現金が必要だったが、申込から数時間で融資を受けられた。

50000円以下の借り入れということもあり、無利息期間が思っていた以上に長かったし、申し込んでから融資までも早くて良かったです。

今すぐにでも必要なお金だったので消費者金融からお金を借りることに抵抗がありましたがやむを得ない事情があったので借りましたが、意外と早く借りられてびっくりした

コンビニなどの連携されているATMはほぼ全てが手数料が必要だったので、無駄なコストがかかりやすいのは不便でした。

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

※※貸金業者の商号:新生フィナンシャル株式会社

関東財務局番号・登録番号:関東財務局長(10) 第01024号

協会員番号:日本貸金業協会会員第000003号

貸付利率:(年率)4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

レイクの無利息サービス条件

・無利息期間経過後は通常金利適用となります。

「アイフル」申込から融資まで最短18分でアプリも使いやすい

| 融資までの最短時間 | 最短18分※1 | 5点 |

| 無利息期間 | 契約日の翌日から最大30日間(はじめての方) | 3点 |

| 利用限度額の上限 | 800万円※2 (借入限度額は審査で決定します) | 5点 |

| 金利(実質年率) | 3.0%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

| クレジットカード発行 | なし | 1点 |

| ポイント還元 | なし | 1点 |

「愛がある」のCMでおなじみのアイフルもユーザーから高く評価されています。高く評価されている理由はカスタマーセンターの対応の良さ、スマホアプリの使いやすさなどが挙げられます。

特にスマホアプリは契約、借入、借り入れ状況の確認など、カードローンで必要な手続きや情報収集が全て行えるので高く評価されています。

アイフルの新規融資の時間は、消費者金融の中でもスピードが速い最短18分※1なので、急いでいる人には最適です。

▼スクロールできます

金利は安くはないです。ただ、即日融資で借りられますし面倒なやりとりやが不要なので、早さと利便性の高さ重視の人には便利だと思います。

広告も多く信頼できる点と審査スピードが早い点で借りてよかったと思います。電話での対応や在籍確認の柔軟さも良く満足している点です。

友達の結婚式があり、お祝い代がなく結婚式の前日に駆け込んで借入することができました。本当に助かりました

買いたかった株の株価の急落時に追加購入することができたので、お金がない時に安値で購入することができ大変助かりました。

急いでいて少しでも早くお金が必要だったので、審査が30分程でその後には素早く融資を受けられたのは非常に助かりました。

不満だったのは利息が高く、月々の返済額の割に元本返済ができず、完済するまでかなり時間がかかった点。はじめのうちは返済ごとにすぐ借りる生活になり、なかなか完済にたどり着かなかった点。

少し利率が高く、又勤務中に融資枠が広がったのでと携帯に連絡が来ると、結構周囲の目が気になるのでやめてほしいです。

※1 お申込の状況によってはご希望にそえない場合があります。

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

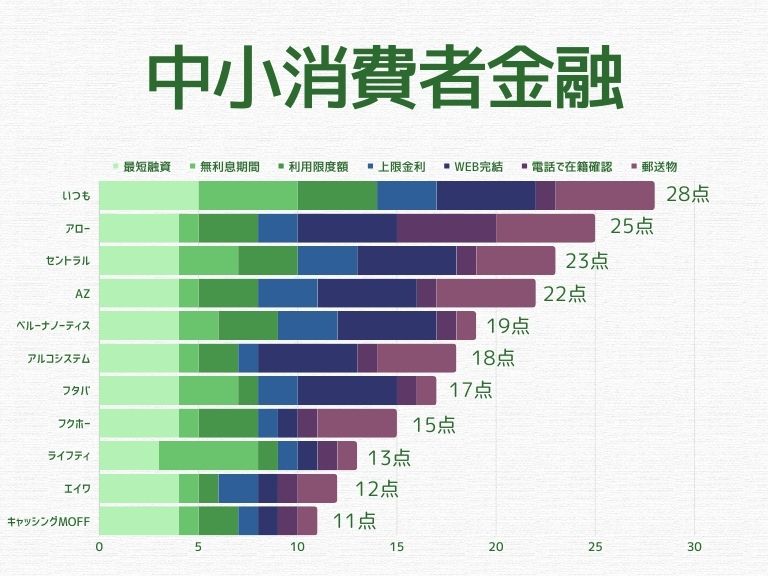

中小消費者金融おすすめランキング11社の申し込みやすさを比較

| 実質年利 | 利用可能額 | 融資スピード | 全国対応 | 特徴 | |

|---|---|---|---|---|---|

| いつも | 4.8%~ 18.0% | 1万円~ 500万円 | 最短30分 | WEBからの申し込むと最短30分で融資可能で、はじめての方は最大60日間利息0円。おまとめローンもあり。 | |

| アロー | 15.0%~ 19.94% | 200万円まで | 最短即日 | 申し込み条件は厳しいものの条件を満たせば審査は柔軟であり、「過去よりも現在」を重視した審査を行う。 | |

| セントラル | 4.8%~ 18.0% | 1万円~ 300万円 | 最短即日 | 初回契約者30日間無利息サービス、最短即日融資可能など大手並のサービスを提供。中堅ながらローンカードあり。 | |

| AZ | 7.0%~ 18.0% | 1万円~ 200万円 | 最短即日 | 最短3秒で仮審査、最短30分で本審査が完了する審査スピードを持つ。フリーローン以外にも豊富な商品ラインアップあり。 | |

| ベルーナノーティス | 4.5%~ 18.0% | 1万円~ 300万円 | 最短24時間以内 | 配偶者貸付に対応しているので専業主婦も利用可能。何度も利用できる無利息サービスあり。 | |

| アルコシステム | 3.0%~ 20.0% | 50万円 | 最短即日 | 申し込み時に申告する情報が多岐に渡るなど審査はシビアではあるものの、利用件数が4社までであれば融資を受けられる可能性あり。 | |

| フタバ | 14.959%~19.945% | 1万円~ 50万円 | 最短即日 | 初回30日無利息。上限金利が他社より安く、他社借り入れ4社までと柔軟な審査基準。 | |

| フクホー | 7.3%~ 20.0% | 5万円~ 200万円 | 最短即日 | 店舗は大阪のみだが全国からの申し込みを受け付けている。審査が柔軟で、以前金融トラブルを起こしている人でも審査が通る可能性あり。 | |

| ライフティ | 8.0%~ 20.0% | 1,000円~ 50万円 | 数日 | 35日間無利息サービスあり。1,000円からの少額融資にも対応。 | |

| エイワ | 17.9507%~19.9436% | 1万円? 50万円 | 最短即日 ※来店必須 | 50万円までの少額融資で契約は対面で行われるため審査が柔軟な可能性あり。 | |

| キャッシングMOFF | 15.0%~ 20.0% | 1万円~ 100万円 | 最短即日 ※電話/来店申込の場合 | 審査最短30分、即日融資可能。上限年齢の制限がないため、高齢者でも安定した収入があれば利用できる。 |

各社の公式サイトで公表している貸付条件や特徴などを以下の基準で点数化したものです

| 融資までの最短時間 | 5点:~30分 4点:当日中 3点:1週間以内 2点:1週間以上 1点:不明 |

| 無利息期間 | 5点:31日以上 4点:初回利用の翌日から30日間 3点:契約日の翌日から30日間 2点:30日未満 1点:なし |

| 利用限度額の上限※ | 5点:501万円~ 4点:301~500万円 3点:101~300万円 2点:51~100万円 1点:~50万円 |

| 上限金利 | 5点:15.0%以下 4点:15.1%~17.9% 3点:18.0% 2点:18.1%~19.99% 1点:~20% |

| WEB完結の可否 | 5点:OK 1点:NG |

| 電話で在籍確認があるか | 5点:原則なし 1点:原則あり |

| 郵送物の有無 | 5点:原則なし 4点:なしにもできる 2点:あり(事前に確認される) 1点:あり/不明 |

日本には数多くの消費者金融が存在しますが、大手や大手企業系列の消費者金融はごくごく一部で大半が中小消費者金融です。

一昔前まで中小消費者金融は大手消費者金融との大きな違いは「地域に密着した営業をしているかどうか」でした。しかし現在インターネットの浸透により全国からの申し込みに対応する中小消費者金融が増えています。

ただ、中小消費者金融と大手消費者金融にはこの他にも相違点があり、独自の特徴を持ちます。

このため、中小消費者金融は「審査が甘い」と感じる方もいるでしょう。しかしそれは誤解です。中小消費者金融が銀行や大手消費者金融の審査に落ちた方でも融資ができるのは、審査が甘いのではなく「審査が柔軟」だからです。

既に他社からの借入があっても希望額次第では、また、信頼できる人柄だと審査担当者が判断すれば融資が行われます。

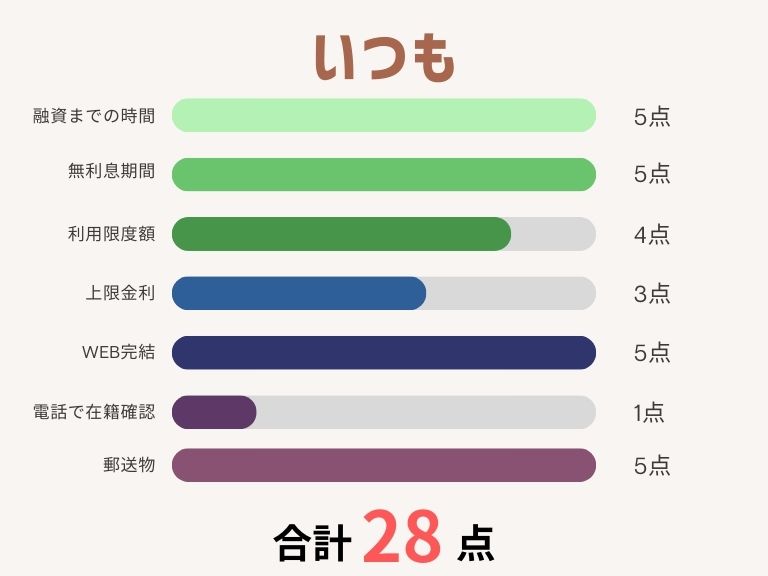

「いつも」最短45分融資で初回は最大60日間無利息

| 融資までの最短時間 | 最短30分 | 5点 |

| 無利息期間 | 最大60日間(はじめての方) | 5点 |

| 利用限度額の上限 | 1万円~500万円 (借入限度額は審査で決定します) | 4点 |

| 金利(実質年率) | 4.8%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし | 5点 |

いつもは高知県の中小消費者金融です。WEBからの申込みや振込キャッシングに対応しているため、全国どこからでも利用できます。

WEB申込だと最短30分で審査完了、申込から最短30分で振込融資可能と大手消費者金融並みのスピードです。24時間365日の振込キャッシングにも対応しています。

初回契約者に対して無利息サービスを提供しており、しかも期間は一般的な無利息期間サービスの倍の期間である60日間なので、非常にお得なサービスと言えるでしょう。(※審査内容によってはご希望に沿えない場合あります。)

「アロー」アプリ申込で審査は最短45分だから即日融資できる

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 200万円まで (借入限度額は審査で決定します) | 3点 |

| 金利(実質年率) | 15.0%~19.94% | 2点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

アローは名古屋に本社を置く消費者金融です。審査スピードが速く最短45分で完了し、即日融資が可能なためお金が必要な時に手軽に利用できます。

また、スマホアプリを提供しているのも強みの一つです。アプリを提供している中小消費者金融は貴重な存在です。アプリを利用すればスマホでの申し込み、書類の提出、借入依頼などの一連の流れが手元で完了します。

アローの申し込み条件は他社より厳しく設定されています。例えば「25歳以上65歳未満」「勤続1年以上」「健康保険証がある」「収入証明書の提出が必須」などです。利用条件は厳しいものの現在の状況を考慮してくれるので、条件さえ満たせば柔軟な審査が行われます。

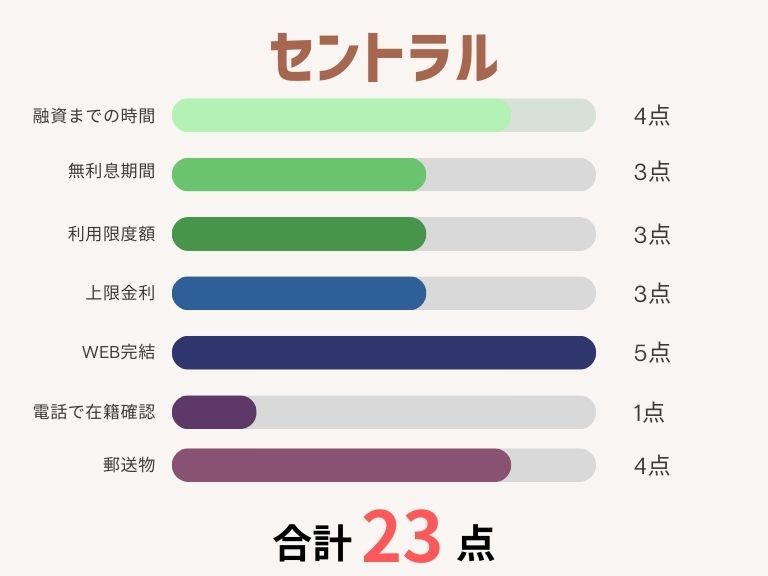

「セントラル」大手消費者金融並みのサービスを提供

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | 契約日の翌日から30日間(はじめての方) | 3点 |

| 利用限度額の上限 | 1万円~300万円 (借入限度額は審査で決定します) | 3点 |

| 金利(実質年率) | 4.8%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 契約後にカードが郵送される (自動契約機ならその場でカード発行) | 4点 |

セントラルの創業は1973年で半世紀の歴史を持ちます。愛媛県松山市に有人店舗があり、関東・中国・四国などに自動契約機やATMを展開している中堅の消費者金融業です。

大手消費者金融ほどの知名度はないものの、サービスは充実しており大手消費者金融並みです。例えば、「初回契約者に対する30日間無利息サービス」「即日融資に対応可能※」などのサービスです。

また、中小消費者金融の多くの融資は振込が中心でローンカードを発行していませんが、セントラルはカードを発行しています。セブン銀行と提携しているため、全国のセブンイレブンで借入や返済ができます。

大手消費者金融の審査が難しい方は、まずはセントラルの検討をおすすめします。

※平日14時まで申込み場合で最短即日振込、自動契約機申込で最短即日融資

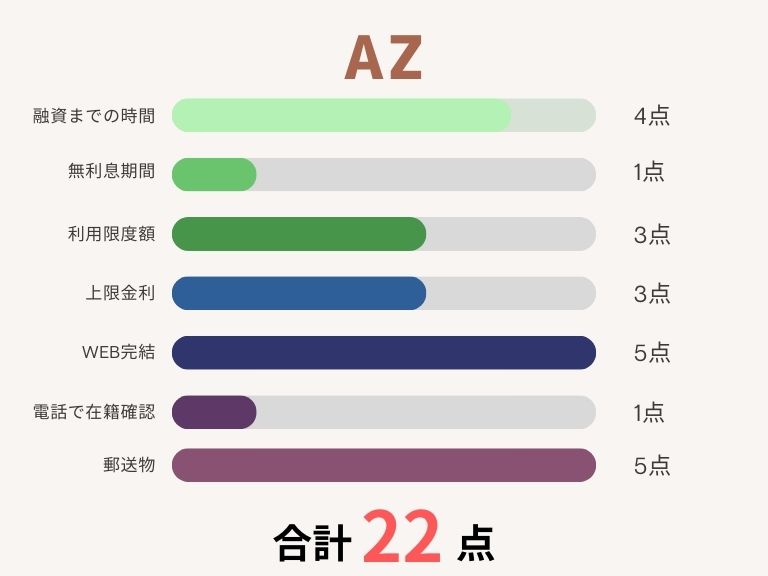

「AZ」フリーローンやおまとめローンなど豊富なローン商品あり

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 1万円~200万円 (借入限度額は審査で決定します) | 3点 |

| 金利(実質年率) | 7.0%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし | 5点 |

AZは京都の消費者金融ですが、WEBでの申し込みが可能なため全国からの申し込みを受け付けています。

AZの融資はカードローンではなくフリーローンとなるため振込にしか対応していません。この他にも不動産担保ローン、ビジネスローン、おまとめローン、学生ローンなどの商品もあります。

審査スピードが速く、最短で30分で完了するので即日融資が可能です。平日だけではなく土曜日も16時までに申し込めば即日融資が可能です。

「ベルーナノーティス」完済後は再度無利息期間が適用される

| 融資までの最短時間 | 最短24時間以内 | 4点 |

| 無利息期間 | 14日間(はじめての利用と完済後再度の利用) ※完済後は同条件で何度でも無利息が適用 | 2点 |

| 利用限度額の上限 | 1万円~300万円 (借入限度額は審査で決定します) | 3点 |

| 金利(実質年率) | 4.5%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 契約後にカードが郵送される | 1点 |

基本的に就労していない専業主婦は消費者金融を利用できません。「安定した収入があること」が利用者の必須条件だからです。しかしベルーナノーティスは専業主婦でも利用可能な数少ない消費者金融です。消費者金融を利用したい専業主婦には貴重な存在です。

専業主婦が利用する際にご注意いただきたいのは、「配偶者貸付」である点です。利用するには必ず配偶者の同意を得なければいけません。

ベルーナノーティスの無利息サービスはお得な特徴の一つです。14日間の無利息期間サービスを提供していますが、完済後3ヶ月経過すれば再度適用されます。他社の無利息サービスは初回契約者に限定されていますがベルーナノーティスでは何度も無利息サービスを受けられるのです。

さらに、24時間申込みを受け付けており、審査時間が最短30分で即日融資可能のため、すぐにお金が必要な人にも対応できます。

「アルコシステム」WEB完結で24時間申込受付

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 50万円 (借入限度額は審査で決定します) | 2点 |

| 金利(実質年率) | 3.0%~20.0% | 1点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 案内状の郵送物あり 公式サイトからDM発送停止の依頼可能 | 4点 |

アルコシステムは1983年創業の振込キャッシング専門の老舗です。WEB完結で24時間申し込みを受け付けています。

アルコシステムはもともと来店以外の契約は関係書類を郵送していました。しかしWEB完結システムを導入し、郵送物の発送や契約書の返送の必要なく契約が完了します。

家族や同居人に消費者金融の利用を知られたくない方には安心です。

「フタバ」他社借入4件まで審査申込可能で最短即日融資

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | 契約日の翌日から30日間(はじめての方) | 3点 |

| 利用限度額の上限 | 1万円~50万円 (借入限度額は審査で決定します) | 1点 |

| 金利(実質年率) | 14.959%~19.945% | 2点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 契約書類の発送あり | 1点 |

フタバは1963年に設立され、半世紀以上の歴史を持つ消費者金融です。融資の申込みの受付はインターネットと電話のみの無店舗型スタイルのため、店頭での契約を行う必要はありません。

中堅消費者金融ながら初回30日無利息、即日融資が可能(平日16時までの審査完了の場合)など大手と同様のサービスを提供しています。

フタバの強みは審査の柔軟さです。フタバのホームページには利用条件に「他社での借入は4社までの方」と明記しています。

また、借入額が10万円から50万円の場合は上限金利が17.95%と他社より低いのも特徴のひとつです。少しでも返済の負担を減らしたい人には注目すべき点です。

「フクホー」コンビニ契約できる柔軟審査の中小消費者金融

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 5万円~200万円 (借入限度額は審査で決定します) | 3点 |

| 金利(実質年率) | 7.3%~20.0% | 1点 |

| WEB完結の可否 | NG(郵便で契約書類の返送が必要) | 1点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | WEB申込は契約書の郵送が必須 コンビニ契約・来店契約は郵送物なし | 4点 |

フクホーの創業は1970年で50年以上の歴史を持つ消費者金融です。拠点は大阪にしかありませんが、全国から24時間365日申し込みを受け付けています。インターネットでの申し込み、全国のセブンイレブンから契約書類の取り出しができます。

フクホーの強みは審査の柔軟さです。債務整理を行った方でも「返済能力がある」と審査で判断されれば融資が行われます。

Q 過去に債務整理などを行った場合でも利用できますか?

A お客様の現状を考慮して審査をさせていただきます。

借り換えローンも提供しているため、複数の借り入れを一本化したい方の希望にも応えられます。

「ライフティ」初回利用日の翌日から35日間無利息期間が適用

| 融資までの最短時間 | 数日 | 3点 |

| 無利息期間 | 初回借入の翌日から35日間 | 5点 |

| 利用限度額の上限 | 1,000円~50万円 (借入限度額は審査で決定します) | 1点 |

| 金利(実質年率) | 8.0%~20.0% | 1点 |

| WEB完結の可否 | NG(郵便で契約書類の返送が必要) | 1点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 契約書の郵送あり | 1点 |

ライフティはクレジット事業、キャッシング事業を行っている金融会社で、大手消費者金融並みのサービスを提供しています。例えば初回契約者は35日間無利息、1,000円から借入可能、などです。

ライフティの無利息期間は「初回契約日の翌日」ではなく「初回利用の翌日」から発生します。多くの消費者金融の無利息期間と異なり、契約しても利用しなければ無利息期間が発生しません。

「エイワ」全国に25店舗あり融資時には対面が必須

| 融資までの最短時間 | 最短即日(※来店必須) | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 1万円~50万円 (借入限度額は審査で決定します) | 1点 |

| 金利(実質年率) | 17.9507%~19.9436% | 2点 |

| WEB完結の可否 | NG(対面契約必須のため) | 1点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 営業承諾を確認したうえで案内を郵送 | 2点 |

エイワは1970年設立、北海道・関東・中部・関西・中国・九州に25店舗運営している消費者金融です。

エイワの特徴は利用限度額が1万円~50万円と少額である点や、契約・融資は対面でないと行わない点が挙げられます。利用限度額が低いと元金の早期回収を可能にしますし、直接顔を合わせて審査を行うのは人柄重視の審査であると言えます。

店舗がある地域に住んでいるあるいは勤務している方は、検討してみるとよいでしょう。

「キャッシングMOFF」上限の年齢制限なし

| 融資までの最短時間 | 最短即日(電話/来店申込の場合) | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 1万円~100万円 (借入限度額は審査で決定します) | 2点 |

| 金利(実質年率) | 15.0%~20.0% | 1点 |

| WEB完結の可否 | NG(契約書類の郵送あり) | 1点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 契約書類の郵送あり | 1点 |

キャッシングMOFFは2009年設立、台東区にある消費者金融です。インターネットからの申込みを受け付けており、即日融資にも対応しています。安定した収入がある20歳以上の方が利用できます。

キャッシングエニーには「1dayダイレクト」と「ビッグ」の2種類のフリーローンが用意されています。

違いは融資可能額で、1dayダイレクトは利用可能額1万円~100万円、ビッグは100万円~300万円です。目的に応じてどちらのサービスを利用するのかを選択できます。

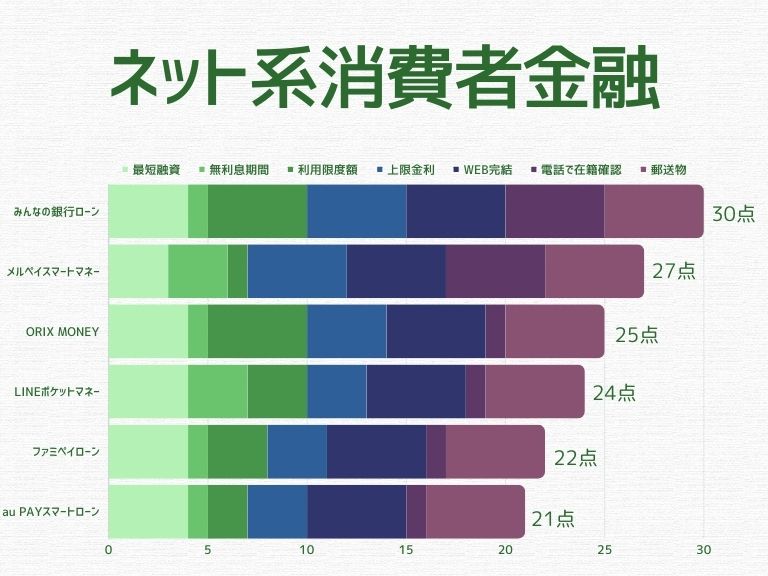

おすすめのネット系消費者金融ランキング6社

| 実質年利 | 利用可能額 | 融資スピード | アプリの有無 | 特徴 | |

|---|---|---|---|---|---|

| みんなの銀行 ローン | 1.5%~ 14.5% | 10万円~ 1,000万円 | 最短当日 | スマホ専業のデジタルバンクで、低金利と高額融資を実現。大手地方銀行グループ。 | |

| メルペイスマートマネー | 3.0%~ 15.0% | 30万円 | 数日程度 | 借入はメルペイへのチャージで振込申請も可能。メルカリの利用実績が審査のポイント。 | |

| ORIX MONEY | 1.5%~ 17.8% | 10万円~ 800万円 | 最短即日 | アプリ型(カードレス)なら、WEBで完結でカード発行がなく利用。オリックスグループの特典を受けられる。 | |

| LINEポケットマネー | 3.0%~ 18.0% | 3万円~ 300万円 | 最短即日 | LINEのアプリのみで完結。初めての方には最大30日間利息キャッシュバックあり。 | |

| ファミペイローン | 0.8%~ 18.0% | 1万円~ 300万円 | 最短当日 | 借入は銀行振込かFamiPayへのチャージかで選択可能。1,000円からの少額融資にも対応。 | |

| auPAYスマートローン | 2.9%~ 18.0% | 1万円~ 100万円 | 最短当日 | auPAYへのチャージが可能で、auPAY加盟店で利用できる。セブン銀行のATMも利用可能。 |

各社の公式サイトで公表している貸付条件や特徴などを以下の基準で点数化したものです

| 融資までの最短時間 | 5点:~30分 4点:当日中 3点:1週間以内 2点:1週間以上 1点:不明 |

| 無利息期間 | 5点:31日以上 4点:初回利用の翌日から30日間 3点:契約日の翌日から30日間 2点:30日未満 1点:なし |

| 利用限度額の上限※ | 5点:501万円~ 4点:301~500万円 3点:101~300万円 2点:51~100万円 1点:~50万円 |

| 上限金利 | 5点:15.0%以下 4点:15.1%~17.9% 3点:18.0% 2点:18.1%~19.99% 1点:~20% |

| WEB完結の可否 | 5点:OK 1点:NG |

| 電話で在籍確認があるか | 5点:原則なし 1点:原則あり |

| 郵送物の有無 | 5点:原則なし 4点:なしにもできる 2点:あり(事前に確認される) 1点:あり/不明 |

一昔前までは消費者金融は店舗を持ち、契約は店舗や無人契約機で行うのが一般的でした。しかしWEBの進化と浸透とともに、申し込みのみならず契約もネット上で可能になっています。

さらに、スマホだけで利用できるローン商品も増えてきており、WEB完結審査によるスピーディな審査や取引だけでなく、他社との差別化のために各社独自の施策も行っています。

「みんなの銀行 ローン」使いやすいアプリで融資まで完了できる

| 融資までの最短時間 | 最短当日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 10万円~1,000万円 (借入限度額は審査で決定します) | 5点 |

| 実質年利 | 1.5%~14.5% | 5点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | なし | 5点 |

みんなの銀行は2021年にサービスを開始したデジタル銀行で、福岡銀行などを傘下に持つ福岡フィナンシャルグループの関連会社です。

みんなの銀行ローンは口座開設、ATMでの入出金、振込まで全てアプリで完了します。シンプルな操作で手続きが完了するため、簡単に借入や返済ができます。

また、利用状況はアプリで常に確認できるため、借りすぎや返済遅れを防げます。

1.5%~14.5%と低金利で利用限度額が最大1,000万円と大手銀行カードローン並みの利用条件です。

「メルペイスマートマネー」メルカリ利用者にメリット大

| 融資までの最短時間 | 数日程度 | 3点 |

| 無利息期間 | 最大1ヶ月分が実質無料 ※初回借入月の月末分までの利息に相当するポイントで還元 | 3点 |

| 利用限度額の上限 | 30万円 (借入限度額は審査で決定します) | 1点 |

| 実質年利 | 3.0%~15.0% | 5点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則なし | 5点 |

| 郵送物の有無 | 原則なし | 5点 |

フリマサイト大手メルカリが提供しているキャッシングサービスがメルペイスマートマネーです。利用限度額は30万円です。

審査に特徴があり、融資の可否や利用金額はメルカリの利用実績によって決定します。融資はメルカリの残高へのチャージか、銀行振込です。

メルカリスマートマネーは借入するごとにその都度審査を行わなければいけません。他のカードローンのように限度額内であれば何度も借入ができる商品ではないのでご注意ください。ただ、返済中に新たな借入は可能です。

「ORIX MONEY」WEB完結でアプリ型またはカード発行型があり

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 10万円~800万円 (借入限度額は審査で決定します) | 5点 |

| 実質年利 | 1.5%~17.8% | 4点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし(アプリ型 カードレスの場合) | 5点 |

オリックス・クレジットが提供しているORIX MONEY PERSONALローンは、アプリ型(カードレス)とカード発行型を選べるカードローンです。

アプリ型を選択すると、申込~契約~借入がすべてアプリで完了します。カードレスの上に郵便物がないため家族にカードローンの利用を知られたくない方にはおすすめです。

審査は最短で60分、借入は最短10秒で振込完了するスピードの速さも魅力の一つです。

利用限度額の契約枠が選択可能で最大利用額が800万円と高額なため余裕を持って利用できます。ただし審査次第では希望の契約枠にならない可能性もあるのでご注意ください。

ORIX MONEYのユニークなポイントはアプリを提示すればオリックスグループの一部のサービスで優待を受けられる点です。オリックスレンタカーやオリックスカーシェア、個人向けカーリースで優待が受けられます。

「LINEポケットマネー」LINE Payへのチャージや銀行振込で借りられる

| 融資までの最短時間 | 最短即日 | 4点 |

| 無利息期間 | 契約日から30日間分が実質無料 ※後日LINE Pay残高でキャッシュバック | 3点 |

| 利用限度額の上限 | 3万円~300万円 (借入限度額は審査で決定します) | 3点 |

| 実質年利 | 3.0%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし | 5点 |

日本で最も利用されているメッセージアプリ、LINEにはメッセージ機能以外にも様々な機能があります。そのうちの一つが少額融資を行う「LINEポケットマネー」です。

LINEポケットマネーは申し込みから審査、契約、借入までの手続きは全てLINE上で完了します。ちなみに、審査は独自のスコアリングシステムで行われ、審査の可否と利用限度額が決定します。

融資は指定の銀行口座へ振り込まれるか、LINE Payへチャージされます。いずれも24時間対応可能(メンテナンス時間除く)です。銀行振込の場合、最小借入額は50,000円からとなります。

なお、初回契約特典で最大30日間利息キャッシュバックを行っています(2024年1月時点)。

事前にLINEスコアの登録とLINE Payへの加入が必要で、申込後に審査が実施されます。

※マイペースプランでのご契約は対象外

最短10分で審査結果の通知が届いてから、スタンダードプランに契約

契約日から30日目までに借入するとキャッシュバック特典の対象に

利息キャッシュバック期間満了日から3ヶ月後の中旬頃に、契約日から30日目までに発生した利息相当額をLINE Pay残高で付与

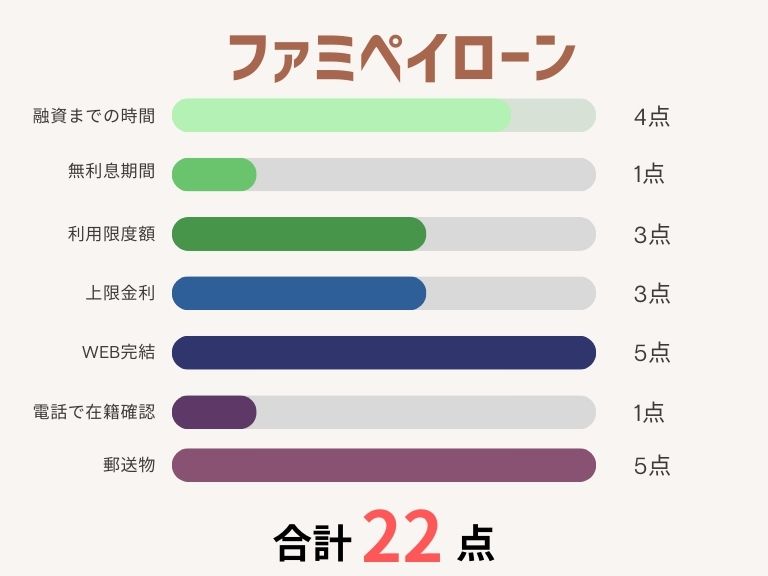

「ファミペイローン」銀行振込またはFamiPayにチャージをアプリで完結

| 融資までの最短時間 | 最短当日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 1万円~300万円 (借入限度額は審査で決定します) | 3点 |

| 実質年利 | 0.8%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし | 5点 |

ファミリーマートで利用するとお得なアプリ、FamiPayでもお金を借りられます。それが「ファミペイローン」です。

申し込みから借入まで全てアプリ内で手続きが完了します。借入金額は1,000円単位のため、ショッピングの際少しお金が足りないなどの状況には助かるでしょう。

融資は銀行口座への振込、もしくはFaimiPay残高にチャージされます。返済方法は複数の方法があり、自動引落だけではなく銀行振込でも行えますし、ファミリーマートの店頭でも受け付けています。

審査結果は基本的に当日に判明するものの、18時以降に申し込むと審査の回答が翌日になる可能性があります。当日融資希望の方は早い時間帯に申し込んでください。

「au PAYスマートローン」最短30分でau PAY残高にチャージ可能

| 融資までの最短時間 | 最短当日 | 4点 |

| 無利息期間 | なし | 1点 |

| 利用限度額の上限 | 1万円~100万円 (借入限度額は審査で決定します) | 2点 |

| 実質年利 | 2.9%~18.0% | 3点 |

| WEB完結の可否 | OK | 5点 |

| 電話で在籍確認があるか | 原則あり | 1点 |

| 郵送物の有無 | 原則なし | 5点 |

au PAYスマートローンはその名の通りauが提供しているキャッシングサービスです。auのIDを所有していればauユーザー以外でも借入ができます。利用限度額は100万円です(実際のご契約条件はお申し込み後の審査に基づき提示されます)。

申し込みから契約までスマホアプリで完結し、入力項目が少ないため空いた時間ですぐに申し込みが完了します。さらに申込後の審査対応が速く、最短30分で審査が完了します。

借入方法は二通りで、au PAYへのチャージ、もしくはアプリを使ってのセブン銀行ATMから、です。au PAYの加盟店は非常に多くクレジットカードを利用できる店舗であれば利用できます。

カードレスでアプリのみで借入ができるサービスを提供しているのは大手消費者金融を除くとごくわずかです。

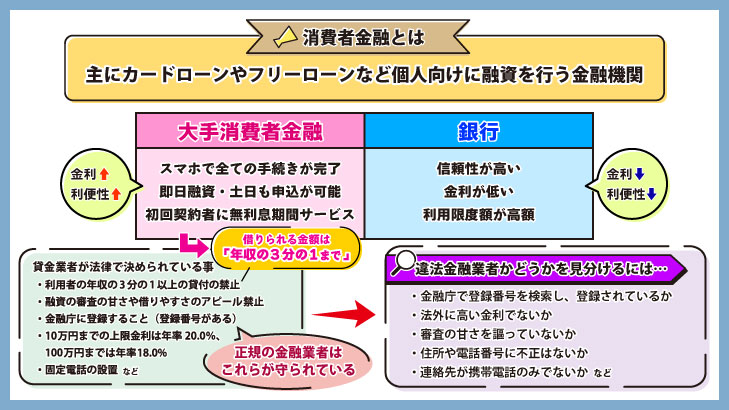

消費者金融とは個人向け融資を行う金融機関

消費者金融とは主にカードローンやフリーローンなど個人向けに融資を行う金融機関です。貸金業者として金融庁の認可を受けて財務局及び都道府県に登録されており、貸金業法に基づき運営されています。

消費者金融はどのような特徴や強みを持つのかを解説します。

利便性が高く即日融資も可能な消費者金融カードローンの特徴

消費者金融のカードローンは、他の金融機関と比較すると金利の高さがデメリットとなりますが高い利便性を持ちます。

特に大手消費者金融のカードローンは、利便性の高いサービスを提供しています。

- スマートフォンで申し込みから契約、借入まで全ての手続きが完了する

- 即日融資が可能、土日も申し込みも可能

- ほとんどが初回契約者に対して無利息期間サービスを提供している、など

消費者金融と銀行カードローンとの違い

カードローンは消費者金融だけではなく銀行も提供しています。消費者金融のカードローンと比較した銀行カードローンのメリットには以下のようなものがあります。

- 信頼性が高い

- 金利が低い

- 利用限度額が高額

銀行が消費者金融より低金利で高額の融資を行えるのは理由があります。それは、銀行が貸付だけではなく信託業務や保険の販売など複数のビジネスを行っているからです。

また、自己資本比率が高いため個人に高額の融資をしても余裕があるのも理由のひとつです。

その反面、銀行カードローンには「即日融資が難しい」といったデメリットがあります。銀行では融資の申し込みがあると、利用者が反社会勢力に所属しているかどうかを必ず警察に確認します。警察への照会を行うので物理的に審査の時間を必要とします。

銀行カードローンで借入ができるのは最短でも翌営業日で、通常は審査に数日かかります。

消費者金融では年収の3分の1まで借りられる

消費者金融の利用限度額は各社によって異なり、大手消費者金融で500万円から800万円程度で設定されています。しかし、利用限度額の上限を借りられるわけではないのです。

消費者金融で借りられる金額は「年収の3分の1まで」です。例えば年収400万円の方は120万円までしか借りられません。

さらに、初回の借入に関しては各社ともに50万円まで、とお考えください。実績がない利用者に対して無担保で50万円以上の貸付を行う消費者金融はほぼありません。

実は審査が甘い正規の消費者金融はない

数多くの消費者金融がありますが、正規の消費者金融で審査が甘い会社は存在しません。

そもそも「審査の甘さ」は人によって基準が異なります。一般的な審査の甘さを明確にできないのでどのような審査基準でも「審査が甘い」とは言えないのです。

また、法律では貸金業者に対して融資の審査の甘さや借りやすさなどのアピールを禁じています。審査の甘さを謳っている消費者金融は違法だとお考えください。

違法金融業者と正規の消費者金融の見分け方

お金を借りる時は絶対に違法金融業者から借りてはいけません。しかし、知名度の低い消費者金融が違法金融業者かどうかを判断できない方もいるでしょう。

知名度の低い消費者金融を利用する際には、違法金融業者かどうかを下記の方法で必ず確認してください。

- 金融庁のホームページで金融業者の登録番号を検索する

- 金利を確認する

- 固定電話の有無を確認する

金融業者は金融庁に登録しないと営業できません。金融業者の広告などに記載している登録番号が金融庁に登録されていなければ、それは違法業者です。

登録番号以外にも、住所や電話番号など細かく確認しましょう。違法業者が正規の金融業者の情報を不正に利用しているケースも少なくありません。

貸金業法では10万円までの上限金利は年率20.0%、100万円までは年率18.0%と定められています。この利率以上の金利を設定していると違法になります。

また、法律では固定電話の設置が義務付けられているため、連絡先が携帯電話のみの金融業者はすべて違法業者です。

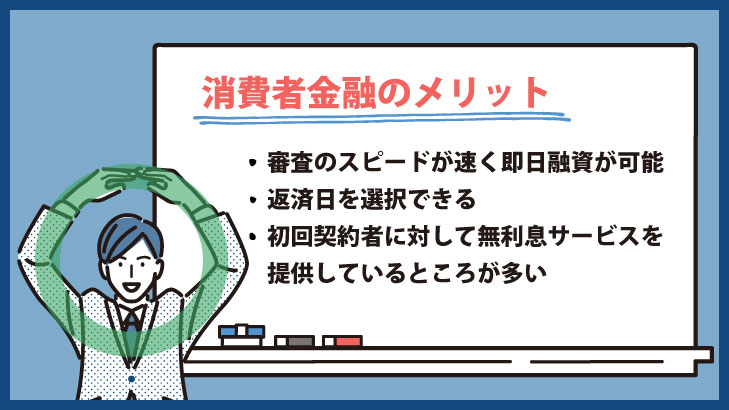

消費者金融のメリット3点

個人がお金を借りるいくつかの方法の中で消費者金融はどのようなメリットがあるのか、代表的な3つのメリットを紹介します。

審査のスピードが速く即日融資が可能

消費者金融の審査スピードの速さは大きなメリットです。特に大手消費者金融は審査が速く、最短で数十分で借入が可能になります。すぐにお金が必要な方にとって頼もしい存在です。

ちなみに、大手消費者金融の審査スピードが速いのは「スコアリング方式」を採用しているからです。

ただし、スコアリング審査は「融通が利かない」というデメリットがあります。何らかの項目が審査基準に達しなかった場合、忖度なしに容赦なく審査に落とされます。

給料日の都合に合わせて返済日を選べる

消費者金融は利用者に合わせて返済日を設定できます。カードローンの利用者にとって、毎月の返済は給料支給直後がベストです。

多くの消費者金融の返済日は「いくつかの候補日から選択」「利用者が指定」などのパターンから選択できます。

中には「35日サイクルでの返済が可能」といった消費者金融もあります。返済日の自由度は消費者金融でお金を借りる上での大きなメリットです。

初回契約者に対して無利息サービスを提供している

大手消費者金融のほとんどで、また、一部の中小消費者金融は初回契約者に対して無利息期間のサービスを提供しています。初回契約者が対象で適用期間が限定されているとは言え、利息を支払う必要がないのは大きな魅力です。

いくら消費者金融の金利が高く、銀行の金利が低いとは言え、銀行は短期間の利用でも利息を支払わなくてはいけません。

消費者金融のデメリット3点

消費者金融の利用にはメリットだけではなくデメリットもあります。例えば消費者金融や利用者に対するイメージの悪さ、といった点が挙げられますが一昔前と比較するとかなり軽減されています。

他の金融機関と比較して挙げられるデメリットを紹介します。

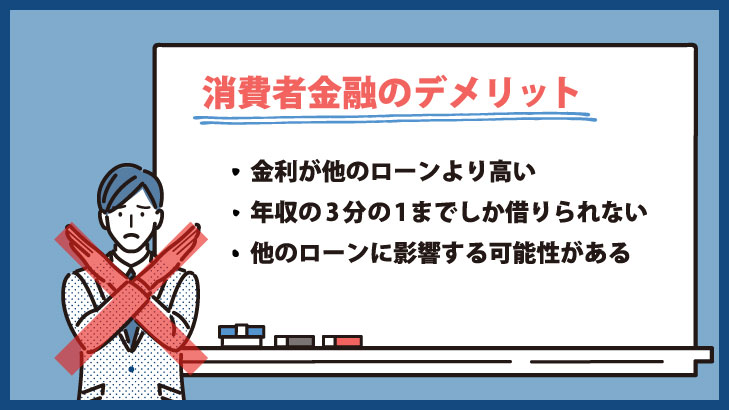

金利が他のローンより高いので長期間利用すると利息が高額になる

金融機関でお金を借りると必ず利息が発生します。消費者金融は他の金融機関と比較すると高金利です。

大抵の消費者金融は100万円までの融資に「年利18%」と設定しています。利息は、「借入残高×金利÷365日(うるう年は366日)×利用日数」で計算されます。

もし10万円を年利18%で30日間借りると、利息は1,479円となります。

10万円を借りた時の1ヶ月分の利息は安いと感じるかもしれません。しかし、これはあくまでも「10万円を借りて30日後に全額返済した際の利息」です。

消費者金融のカードローンの利用者は何度も借入と返済を繰り返します。長期間利用して完済していない方が支払った利息はかなりの金額となるでしょう。

総量規制により消費者金融からの借入総額は年収の3分の1まで

住宅ローンでは年収を遥かに超える金額の借入が可能ですし、自動車ローンや教育ローンでは数百万円の借入ができます。

しかし消費者金融では年収の3分の1までしか借りられません。理由は前述の通り貸金業法で総量規制があるからです。

高額の借入を希望されている方にはデメリットと言えるでしょう。

他のローンに影響する可能性がある

消費者金融だけでなく銀行カードローンやクレジットカードのキャッシングなどを利用している状況で他のローンに申し込むと、審査にネガティブな影響を与えます。

借入件数が多くなればなるほど、お金の使い方や返済に問題を抱えている可能性が高い、総量規制を超える、などの理由で審査に通らなくなる可能性が上がっていきます。

また、高額になりやすい住宅ローンや自動車ローンなどを組む場合、返済能力を長期間にわたって維持できるかは大きなポイントとなります。すでに借り入れがある状態だと返済能力に対して懸念を持たれてしまい、ローンが組めないかもしれません。

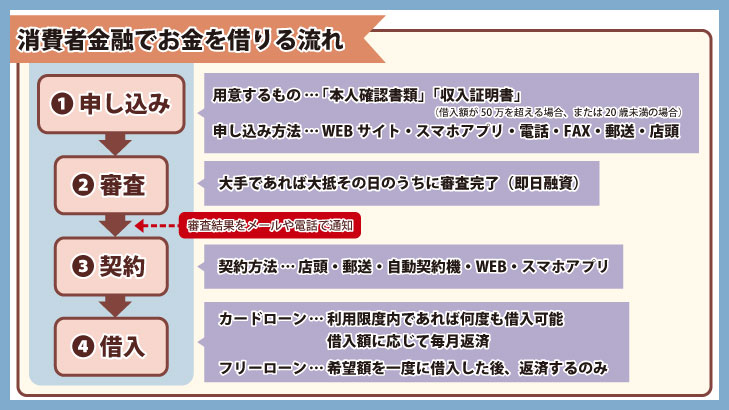

消費者金融の申し込みからお金の借り方の流れ

消費者金融でお金を借りるには以下のプロセスが必要で、さらにお金を借りると返済しなければいけません。

- 申し込み

- 審査

- 契約

- 借入

申し込みから返済までの流れを紹介します。

必要書類を準備して申し込み

消費者金融に借り入れを申し込む際には、「本人確認書類」と「収入証明書」を用意しなければいけません。

収入証明書は「借入額が50万円を超えた場合」要求されるのが多いため、50万円以下の借入の場合は本人確認書類のみで問題ありません。

ただし、20歳未満の方は希望額に関係なく収入証明書の提出を要求されます。

書類が用意できれば申し込みとなりますが、申し込み方法には以下のいずれかから選択できます。

- WEBサイト

- スマホアプリ

- 電話

- FAX

- 郵送

- 店頭

申込者の返済能力を審査

申し込みが完了すると審査が行われ、審査結果が判明するとメールや電話で通知されます。大手消費者金融であれば大抵その日のうちに審査が完了します。

ただし申し込み方法や申し込んだ時間によって審査が完了する時間が異なるためご注意ください。例えば、営業終了時間間際に申し込んだ場合、他の利用者の申込み状況次第では翌日にならないと審査ができないかもしれません。

また、中小消費者金融の場合は審査担当者が自ら申し込んだ方の返済能力を慎重に調査するため、即日融資に対応していないところも多くあります。

審査で在籍確認を行う消費者金融は書類審査や属性の審査で問題ないと判断したタイミングで在籍確認を行います。

多彩な契約方法から選んで契約手続き

審査が通過すれば契約手続きが行われます。契約方法は複数あり、

- 店頭

- 郵送

- 自動契約機

- WEB

- スマホアプリ

などが選択できます。大手消費者金融は様々な方法で契約ができますが、店頭での直接契約しか受け付けていない中小消費者金融も存在します。

アプリ・ATM・振込など都合のよい方法で借入

契約が完了するとお金を借りられます。消費者金融が提供している融資は「カードローン」か「フリーローン」のいずれかです。

カードローンはその名の通りローンカードを利用して消費者金融のATMや提携ATMでお金を借りるのが主流でした。しかし現在ではスマホアプリでのATM利用や、WEBから申し込めば短時間で指定口座に振り込まれるなど複数の方法があります。

借入方法によって休日や夜間の利用の可否や提携ATMの手数料の有無など借入条件が異なります。希望にあった借入方法を選択してください。

忘れにくい方法で返済

消費者金融を利用すると毎月必ず返済しなければいけません。返済方法は、

- 店頭での返済

- 口座引き落とし

- ATM(提携ATMも含む)

- 銀行振込

- インターネット返済

などがあります。

滞納しないためには、振替口座に十分なお金が入っている状態を保つ、口座振替が利用できないなら返済日を把握しておく、返済日お知らせメールなどを有効にし連絡が来た日に必ず返済する、などしっかり対策しましょう。

消費者金融を利用する際には、くれぐれも返済忘れや滞納をしないようにしてください。

消費者金融の審査の判断基準は?

金融機関からお金を借りる際には必ず審査が行われます。審査基準は金融機関によって異なり各社非公開ですが、共通の条件があります。

消費者金融の審査のポイントを紹介します。

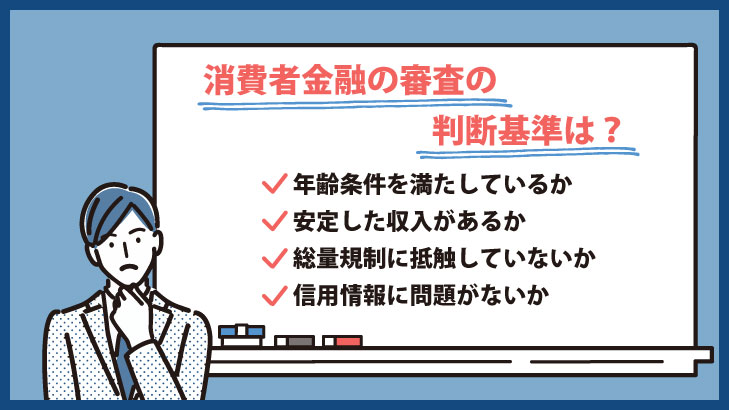

消費者金融ごとに異なる年齢条件を満たしているか

消費者金融は年齢条件を満たしていないと利用できません。まず、成人の方でないと利用できないため18歳以上の方が対象となります。

また、18歳以上でも高校生や高等専門学校生は対象外です。大学生や短大生、専門学校生であれば利用可能です。

反対に上限年齢は各社によって異なります。ただ、利用できるのは70歳前後までとなっていることが多いようです。

毎月必ず安定した収入を得て返済能力があるか

消費者金融を利用するには安定した収入のある方が必須条件です。「安定した収入がある方」とは「毎月必ず収入がある方」です。

消費者金融でお金を借りると毎月必ず返済します。そのため、毎月1回以上の収入がないと返済能力がないと判断されます。

毎月必ず収入があれば基本的に雇用形態は問われません。正社員だけでなく、アルバイトやパートでも毎月収入があれば申込は可能です。逆に、いくら高収入でも収入が不定期だと審査に通りにくくなります。

貸金業者からすでに総量規制額まで借りていないか

消費者金融に申し込んだ時点ですでに利用しているカードローンやキャッシングの借入の総額が年収の3分の1を超えていると審査には通りません。新たに借入をすると借入の総額が年収の3分の1を超えてしまう場合も同様です。

貸金業法では利用者の借りすぎを防止するために、総量規制の観点で年収の3分の1以上の貸し付けを禁止しています。

総量規制が適用されるのはカードローンやフリーローン、キャッシングなどの「目的を問わないローン」です。

信用情報がブラックではないか

クレジットカードやローンの利用状況はJICCやCICといった信用情報機関に記録され、金融機関はその情報を共有しています。審査では必ず信用情報が照会されます。

ローンやクレジットの利用状況により、事故情報が登録されると「ブラック状態」となります。この状態になると各種ローンやクレジットカードの新規契約は非常に難しくなります。

事故情報は信用情報機関に永遠に記録されるわけではなく、一定期間が経過すると削除されます。記録されている期間は事故情報の内容によりますが最長10年です。

金融トラブルを起こしても永遠に消費者金融が利用できないわけではないものの、登録期間中は消費者金融の利用は不可能に近いでしょう。

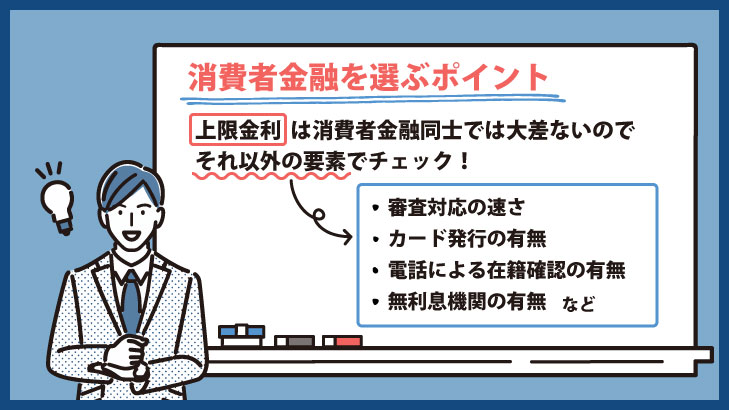

消費者金融を選ぶポイント

現在、大手から中小、ネット系まで数多くの消費者金融が存在します。利便性を重視するのであれば大手消費者金融をおすすめしますが、大手以外の消費者金融が提供するサービスは千差万別です。

自身の希望に合った消費者金融を選択するポイントを解説します。

希望限度額に応じた上限金利を比較する

金利が高ければ支払う利息が高額となり、低ければ支払う利息が低くなるので返済の負担が軽減できます。返済を考えると金利は低いほうがよいでしょう。

貸金業者に対して融資に対する上限金利は法律で定められています。

- 10万円まで:年20%

- 10万円~100万円未満:年18%

- 100万円以上:年15%

大抵の消費者金融の上限金利は18%、一部の中小消費者金融の金利は10万円までが20%と設定されています。

注目していただきたいのは「限度額が100万円を越えた際の上限金利」です。

50万円までの利用限度額で適用される上限金利が18%の消費者金融の場合、いくら借りても金利は18%です。しかし、利用実績を重ね限度額が増額し100万円を越えた場合、適用される金利は15%以下となります。

この場合、たとえ借入額が50万円以下でも適用される金利は15%以下となります。

ただ、消費者金融と銀行カードローンならそれなりに金利の差はありますが、消費者金融同士だとそこまで大きな差はありません。金利よりもそれ以外の要素で比較したほうが良いかもしれません。

審査スピードはどの程度なのか

今すぐお金が必要な方にとって、消費者金融の融資スピードは重要なポイントです。中小消費者金融は審査を慎重に行うため融資までに時間がかかる傾向があります。

中小消費者金融でも即日融資可能なところも増えてきていますが、契約完了させなければならない時間に制限があったり、いまだに「即日審査」対応のみだったりと、融資や振込は翌日になる場合は多々あります。さらに、申し込みの時間帯や時期によっても審査時間や融資時間は変わります。

最短で融資が行われる条件はきちんと確認してからの申し込みをおすすめします。

希望の利便性を備えているか

消費者金融の融資はカードローン方式かフリーローン方式で行われます。

カードローンの場合、各社によって提供するサービスが異なります。例えば、ローンカードの有無やスマホアプリでの対応の可否、提携ATMの数の多さ、提携ATM利用時の手数料の有無などです。

利用したいサービスは利用者の生活環境によって変化します。検討している消費者金融が自身の希望しているサービスを提供しているかどうかを確認しましょう。

審査での在籍確認の有無

消費者金融の審査では基本的に職場へ電話での在籍確認が行われます。

在籍確認は個人名で連絡があるものの、回避したい方はいるでしょう。例えば滅多に電話がかかってこない職場に勤務されている方や、社員全員の外出が多く在籍確認が取りにくい企業に勤務している方です。

条件次第では電話での在籍確認を省略できる消費者金融は存在します。特に大手消費者金融は原則電話連絡がないところや、在籍確認ができる書類を提出できる場合、電話確認を回避できます。

検討するポイントのひとつに加えてもよいでしょう。

| 在籍確認の有無 | |

|---|---|

| プロミス | なし(※審査の内容により実施する場合あり) |

| SMBCモビット | あり(※ただし提出書類によっては、またはWEB完結の申し込みでは実施しない) |

| アイフル | なし(※審査の内容により実施場合あり) |

| アコム | あり(※ただし書類提出で回避可能) |

| レイク | なし(※審査の内容により実施する場合あり) |

無利息期間の有無と内容

一部の消費者金融が提供する無利息期間サービスは利用者にとって大きな選択ポイントです。いくら利息が高くてもサービス期間内に返済できれば支払う利息はゼロです。

たとえ無利息期間内に完済できなかったとしても期間中の利息はかからないため返済の軽減にもなります。

無利息サービスは各社によって内容が異なるので各社を比較してください。

| 無利息サービスの概要 | |

|---|---|

| プロミス | メールアドレス登録、WEB明細が条件で初回借入の翌日から30日間 |

| アコム | 初回契約日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

| レイク | WEBからの申し込みで初回契約日の翌日から60日間、 もしくは借入額5万円までは180日間 |

| ベルーナノーティス | 借入の翌日から14日間、 無利息適用借入日から3ヶ月経過し借り入れすると14日間 |

多くの無利息サービスは「初回契約の翌日から30日間」です。しかし、プロミスは「初回利用日の翌日から30日間」です。契約しても利用しなければサービスが開始しません。

また、レイクは無利息期間を「60日」もしくは「利用金額のうち5万円は180日」と設定しています。他社の倍以上の期間です。

さらに、ベルーナノーティスの無利息期間は14日間と他社と比較して短期間ではあるものの、条件を満たせば何度でも利用できます。

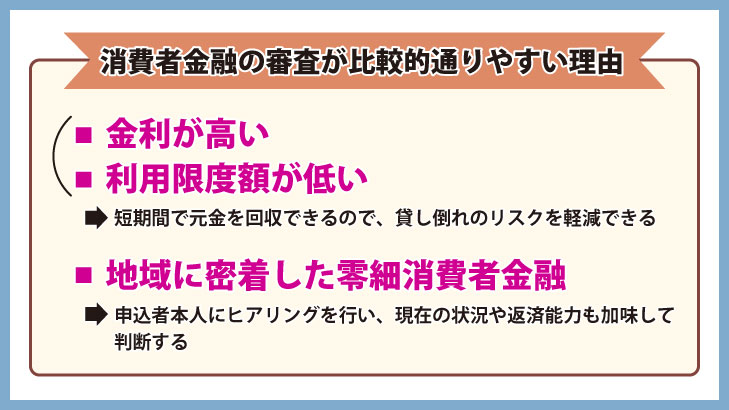

消費者金融の審査が比較的通りやすい理由

「審査が甘い消費者金融」はないものの「審査が柔軟な消費者金融」は存在します。審査が柔軟な消費者金融であれば、他社の審査が通らなかった方やすでに複数社を利用している方でも審査に通る可能性があります。

審査が柔軟な消費者金融の特徴を解説します。

貸し倒れリスクを軽減するために金利が高い

10万円までの利用限度額に対して法定の上限金利である20%と設定している消費者金融は審査が柔軟と言えます。多くの消費者金融は100万円までの利用限度額の上限金利は18%です。

金利を高めに設定すると支払われる利息が多いため、他社と比較すると短期間で元金の回収を可能にします。

短期間で元金を回収できればその分貸し倒れのリスクを軽減できます。そのため、他社の審査に通らなかった人にも融資できるのです。

利用限度額の上限が50万円程度で低い

利用限度額を低く設定している消費者金融も審査に柔軟な可能性が高いです。例えば、上限を50万円程度に設定している消費者金融です。

ちなみに大手消費者金融の利用限度額の上限は500万円から800万円程度、中堅の消費者金融で200万円から300万円です。

融資金額が低ければ、金利を高く設定するのと同様に短期間での元金回収を可能にし、貸し倒れのリスクが低くなります。その分他社より柔軟に審査できるのです。

地域に密着した零細消費者金融

地域に密着し、多店舗展開していない零細消費者金融は審査に柔軟な可能性が高いです。

大手のようにスコアリングシステムを利用せず、人による審査を行います。審査では申込情報や信用情報だけでなく、申込者本人にヒアリングを行い現在の状況や返済能力も加味して判断します。そういう点で地域密着型の消費者金融は柔軟といえるのです。

ただし、柔軟な判断するとはいえ明らかに問題がある方には融資はしません。

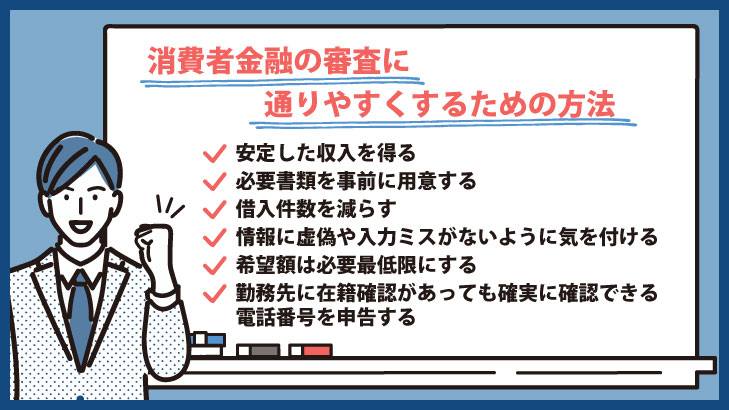

消費者金融の審査に通りやすくするための方法

消費者金融の審査の必勝法はありませんが、審査に通りやすくする方法はあります。少しの心がけで審査の通過率が変わってきますので試してみてください。

毎月安定した収入を得られる仕事に就く

消費者金融の審査を通るには、毎月収入のある生活を送ることが最低限の条件です。前述の通り、消費者金融は毎月一回必ず返済をしなければいけないからです。

アルバイトやパートでも構わないので毎月給料を得られる仕事につきましょう。

また、転職回数が多いと定着性に疑問を持たれ安定した収入があるとみなされません。転職したての方は入社してから半年以上経過してからの申し込みをおすすめします。

本人確認書類や収入証明書など必要書類を用意しておく

消費者金融の審査には「本人確認書類」、時には「収入証明書」が必要です。申し込む前に審査に有効な書類をそろえておきましょう。

運転免許証、パスポート、マイナンバーカード、住民基本台帳カード、住民票などの公的な書類です。

顔写真がついている書類であれば提出は一点でOKですが、顔写真がないものは複数(住民票+保険証など)用意してください。

もし提出書類と現住所が異なるのであれば、納税証明書、公共料金や社会保険料の領収書や請求書といった書類が必要になります。

消費者金融の審査には「融資額50万円以上」でないと収入証明書の提出は必要ありません。しかし、50万円以下の希望額でも収入証明書の提出をおすすめします。

安定した収入があると認められればその分審査が通りやすくなるからです。

源泉徴収票、給与明細書、確定申告書、納税証明書、課税証明書などです。

少額借入を完済後解約して借入件数を減らす

カードローンやキャッシングを複数利用しているのであればできる限り利用件数を減らしてからの申し込みをおすすめします。例えば、少額の借入しかないカードローンやクレジットカードのキャッシングです。

借入件数を減らして申し込めば、返済能力を問題視されにくく、総量規制に抵触する可能性が低くなるなど、審査に通る可能性が上がります。

なお、カードローンやキャッシングを完済した場合は必ず契約を解約してください。総量規制は借入金額の総額ではなく借入可能な金額の総額が対象になるからです。

24時間対応で審査時間も短いWEBから申し込む

消費者金融の申し込み方法は、店舗への訪問、電話、WEB、自動契約機などがあります。

申込はWEBで行うのがおすすめです。審査時間が短く、情報の記入時にミスや誤字があってもすぐに修正できるからです。

また、WEB申込の受付は24時間対応しているため、営業時間外に申し込めば翌日の営業開始とともに審査が開始できます。

情報の申告はミスのないように

申し込み時に申告する情報は、正確に記入・記載してください。もし入力ミスや申告した情報が誤っていると、真偽の確認に時間がかかる上にマイナス評価も増えます。

情報がに誤りがあると、そのつもりがなくても虚偽の申告と判断されやすくなります。ただ、ミスである可能性を考慮して書類の再提出や、追加書類の提出などを求められることもあります。

ミスがないよう注意深く情報を記入することを心掛け、もし何かしらの対応を求められたときは素早く行動しましょう。

希望金額は必要最低限で申告する

限度額は高ければ高いほど余裕ができるので、希望金額は可能な限り高額で申告したいと考えるかもしれません

しかし審査通過を目的とするのであれば必要最低限の金額で申し込みましょう。融資額が低いと返済能力にも余裕が出るので審査に通りやすくなるからです。

利用可能額を増やしたいのであれば取引実績を重ねて増額申請をしましょう。しっかり返済できていれば優良顧客として認められ増額してもらいやすくなります。

勤務先の電話番号は在籍確認が確実にできるところを記載する

一部を除き、消費者金融の審査では電話での在籍確認が行われます。審査をスムーズに完了させるためには、確実に在籍確認できる電話番号を申告してください。

もし複数店舗を運営している飲食店やサービス業に勤務していれば、運営企業ではなく実際に勤務中の連絡先を伝えましょう。運営会社は各店舗の従業員のことまで把握していないため、在籍確認先としては適していません。

また、派遣社員の人は派遣先企業ではなく派遣元企業の連絡先を申告してください。派遣先企業の社員が派遣社員の存在や名前を把握していない可能性があります。

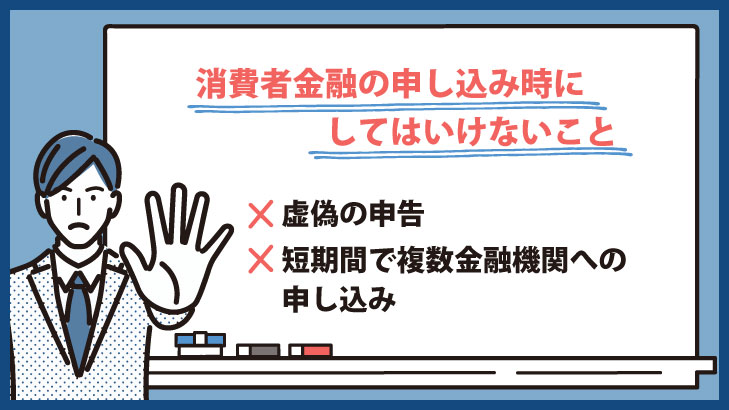

消費者金融の申し込み時にしてはいけないこと

消費者金融の申し込む際のNG行為を紹介します。審査に通りたい気持ちは理解できますが絶対にやめましょう。

年収額や他社借入金額で虚偽の申告を行う

審査を有利に進めるためにと、年収額を多く申告する、他社の利用件数や金額を少なく申告する、といった方がいます。しかしこれは逆効果です。

消費者金融の審査能力は非常に高いので虚偽の申告をしても発覚する可能性は高く、もし虚偽が発覚すれば審査に落とされます。

もし申告した情報の虚偽が発覚せずに審査が通過したとしても、後で事実が発覚すると契約違反として強制解約されます。

短期間に複数の金融機関への申し込み

消費者金融の審査に自信がない方は、「複数の消費者金融に申し込めばどこかは審査が通るかも」と考えるかもしれません。しかしこの行為は厳禁です。

カードローンの利用状況は信用情報機関に記録されますが、申込状況も記録されます。審査では借入状況とともに申込状況も確認されるので、複数の申込履歴があると不利になります。

短期間にカードローンに申し込む利用者に対して金融機関は「よほどお金に困っている」「何かしらの問題を抱えている」といった印象を持ちます。その結果返済能力が低いと判断されます。

なお、ローンやキャッシングの申し込み履歴が信用情報機関に記録される期間は6ヶ月間です。

消費者金の審査が通らなければ半年間は他社への申し込みを控え、状況を改善してから申し込みましょう。

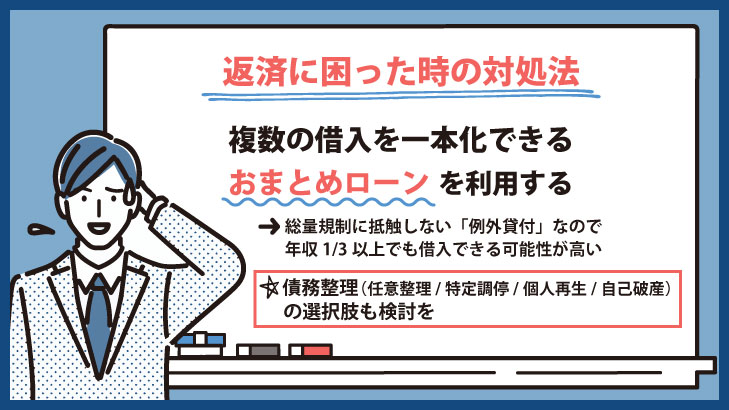

返済に困ったときはおまとめローンや債務整理を検討しよう

消費者金融を長期間、複数社利用している方の中には毎月の返済に大きな負担を感じている方もいるでしょう。

消費者金融の返済に困った時の対処法を紹介します。

借入を一本化できるおまとめローン

「おまとめローン」は、複数の金融機関から借入れている方が借換えを行い一本化するためのローンで、消費者金融や銀行が提供しています。

複数社の借入が一本化すれば毎月の返済が一社になるので返済の負担が大きく軽減されます。借入金額次第では適用金利が下がるかもしれません。

おまとめローンを検討している方がもっとも気になるのは総量規制でしょう。複数社から借入を行っている方がおまとめローンを利用すると、借入時に借入総額が年収の3分の1を超えてしまう可能性が高いからです。

ただし、おまとめローンは審査が厳しい、返済のみにしか利用できない、などのデメリットもあります。十分に考慮した上で申し込んでください。

返済が困難な場合は債務整理

債務整理は、返済の意思はあるものの経済的にそれが難しい方のために返済金の減額をしたり返済能力が完全にない方の返済を免除したりできる制度です。

返済の負担は軽減されますが、信用情報に傷がついて「ブラック状態」となり、その間は新たな借り入れはまず難しく、クレジットカードも作れなくなります。

クレジットカードやカードローンが利用できないと不便に感じるかもしれませんが、新たなローンやクレジットが利用できなくなる生活は借金体質から脱却するよい機会になるはずです。

また、債務整理をしたからと言って家族や会社に通達されるようなことはありませんが、整理の仕方によっては官報という機関誌に名前や住所が記載されるので、絶対にばれないとは言い切れません。

ただ、債務整理を行ってもブラック状態が永遠に続くわけではありません。

債務整理にはいくつか種類があります。

- 任意整理、特定調停

- 個人再生

- 自己破産

債務整理の方法と事故情報が記録される期間を紹介します。

借入額を減額する任意整理/特定調停

任意整理や特定調停は、債権者と交渉し借入金を見直し減額してもらう手続きです。減額する金額は支払期間によって変化しますが、支払う予定の利息をカットし元金のみの返済が一般的です。

任意整理は依頼した弁護士が債権者と交渉し、特定調停は原則として自らが交渉します。

任意整理や特定調停が認められれば 一定期間新たなローンやクレジットの利用が難しくなります。しかし生活に特に大きな影響を与えません。

ただし、交渉事なので場合によっては調停が不調に終わる可能性があります。任意整理と特定調停の登録期間は5年間です。

裁判所に申し立てて債務を大幅に減らす個人再生

個人再生は借金を返済できなくなった人が裁判所に申し立てを行い、債務を5分の1程度に大幅に減額して貰う手続きです。減額された債務は3年~5年の期間内に分割で返済します。

自己破産との大きな違いは、住宅や車などの財産を手放さずに手続きができる点です。その代わり、返済を継続して行える収入ができないと手続きが行えません。

登録期間は最長10年です。官報にも個人情報が掲載されます。

借金の返済が不可能なら自己破産

自己破産は借金の支払いが不可能になった際に裁判所に申し立てて支払いを免除してもらう手続きです。

自己破産が適用されるのは、残債の金額と支払い能力によって変化します。正社員で勤務している人は借金が500万円以上になれば自己破産を検討する、と言われています。

自己破産を行うと20万円以上の価値のある財産の所持ができなくなるため持ち家や自家用車、宝石などを手放さなくてはいけません。当然事故情報として信用情報機関に登録され、新たなローンを組めない、クレジットカードの利用ができなくなります。

自己破産の登録期間は最長10年です。また、官報にも個人情報が掲載されます。

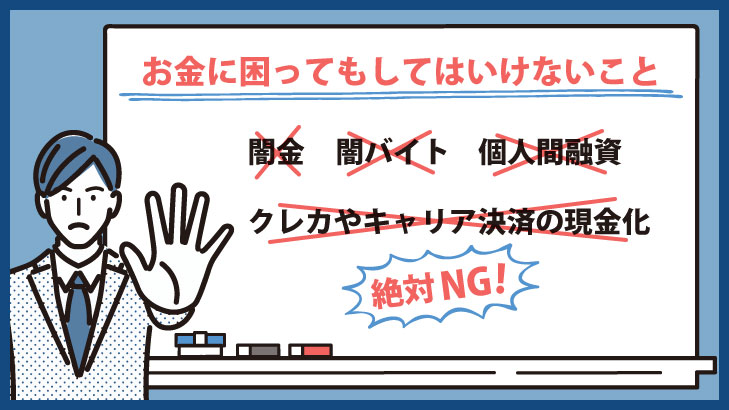

お金に困ってもやってはいけない4つの危険な方法

お金に困っているものの消費者金融の審査に通らずに途方に暮れている方がいるかもしれません。そんな時、誰にでもお金を貸すような、もしくはお金を調達できるような文言がとても気になるのではないでしょうか。

お金に困っていても手を出してはいけない調達法と危険性を紹介します。

高金利や違法な取り立ての違法金融業者(闇金)への申込

違法金融業者、いわゆる闇金を利用すると多くのリスクが伴います。

闇金は法定金利を遥かに超える利率でお金を貸し付けます。闇金の金利と言えば「トイチ(10日で1割の利息)」を思い浮かべる方は多いでしょう。

トイチを年利に直すと360%、しかも利子に利子がつく複利のため実質年利は実に3000%を超えます。借りたお金が少額でもあっという間に返済不可能な金額に膨れ上がります。

また、返済が滞納すると闇金はあらゆる方法で取り立てます。自宅や職場に押しかけてくる、昼夜問わずにひっきりなしに電話をかけてくる、家族や親戚に取り立てを行う、返済を迫るビラを家や近所に貼る、などです。

このような脅迫的、嫌がらせ的な取り立て行為は全て違法ですが違法金融業者である闇金は全く関係ありません。闇金の取り立てを受けると精神的にも肉体的にも大きなダメージを負ってしまいます。

返済を滞納すると無茶な要求をしてくるでしょう。例えば白紙委任状への署名捺印の要求などです。もし白紙委任状に署名捺印し公正証書を作成されると給与や財産を差し押さえられます。

スマートフォンの新規契約や銀行口座の譲渡や売却を迫ってくるケースもあります。これらで手に入れたスマートフォンや銀行口座は犯罪に利用されてしまいます。

クレジットカード・キャリア決済の現金化は強制解約

クレジットカードのショッピング枠やキャリア決済の現金化を行う業者も存在しますが、この方法もおすすめしません。

ショッピング枠の現金化は、業者が利用者に対してクレジットカードのショッピング枠で価値のない商品やサービスを販売し、手数料を差し引いた代金を利用者に支払います。

キャリア決済(d払い、auかんたん決済、ソフトバンクまとめて支払い)の現金化も同様の仕組みです。

現金化は違法ではありませんが、クレジットカード各社や各キャリアが厳禁としている換金法です。もしクレジットカード会社やキャリアに判明すると強制解約されてしまいます。

また、キャリア決済の現金化も同様で、事実が発覚するとスマートフォンを失います。生活に欠かせないスマートフォンを失うのは大きな痛手となるでしょう。

SNSでの闇バイト、個人間融資

Twitterなどで仕事の依頼や募集を行っているアカウントがありますが、高額なバイト代に惹かれても決して連絡を取らないでください。

SNSでの高額バイトや高収入な仕事の募集は基本的に危険なものしかありません。

例えば、特殊詐欺の受け子や携帯電話の名義貸しなどです。犯罪であると認識していようがいまいが法に触れたら言い逃れはできませんし、元の生活には戻れなくなります。

また、インターネットの掲示板やSNSを通じての個人間融資も非常に危険です。いくら個人間のお金の貸し借りでもインターネットを通じての個人間融資は貸金業法に抵触します。

つまり違法です。個人間融資でお金を貸す人は闇金か何らかの悪意を持っている人と言っていいでしょう。

消費者金融に関するよくある3つの質問

学生でもアルバイトやパートなどで毎月の収入があれば消費者金融を利用できます。

ただし、18歳以上から利用できる消費者金融と20歳以上にならないと利用できない消費者金融があるのでご注意ください。

学生向けに特化した消費者金融、「学生ローン」もあるので検討してもよいでしょう。

パートやアルバイトで毎月の収入があれば専業主婦でも消費者金融の利用が可能です。全く収入がない場合、ほとんどの消費者金融では借入ができないとお考えください。

ベルーナノーティスのように「配偶者貸付」に対応している消費者金融であれば借入ができます。配偶者貸付は、配偶者と利用者の合算した年収額の3分の1までの融資が可能です。

ただし、配偶者の合意が必要なため配偶者に内緒で利用はできません。

消費者金融を利用していても住宅ローンは組めます。ただし、住宅ローンの審査では「返済額を年収の30%~35%に収められるかどうか」が重視されます。

すでに消費者金融を利用している方はこの比率が高くなるため、審査に影響を与える可能性があります。