おまとめローンおすすめ人気比較31選!審査に通りやすい銀行とは?

複数のカードローンやキャッシングを利用し、返済の負担を感じてきたらおまとめローンの検討をおすすめします。

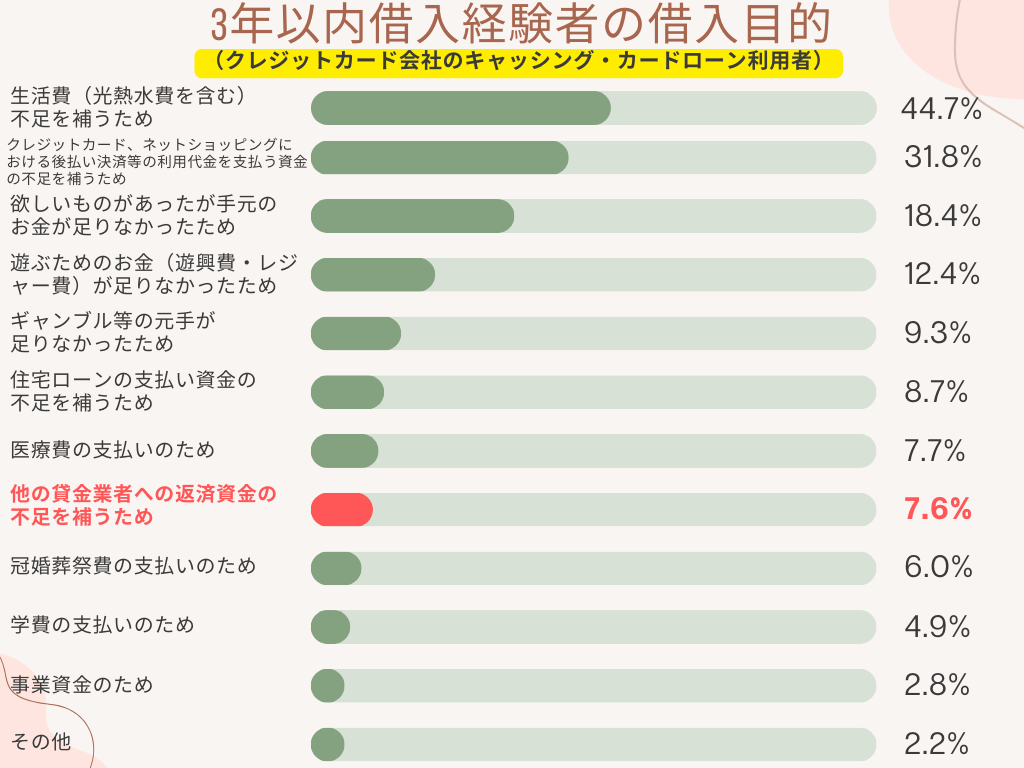

金融庁で実施した3年以内借入経験者に聞いたアンケート結果によると、ほかの貸金業者への借金返済のためにお金を借りている人がクレジットカード会社のキャッシング・カードローン利用者は7.6%となっています。

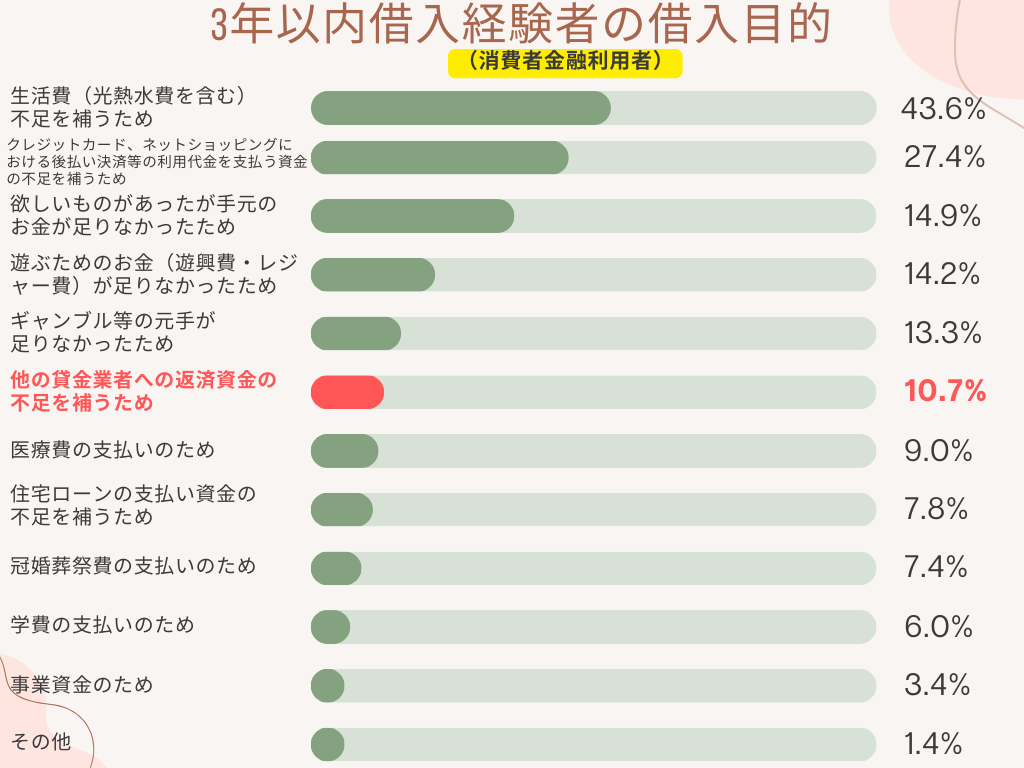

また、消費者金融利用者は10.7%となっていました。

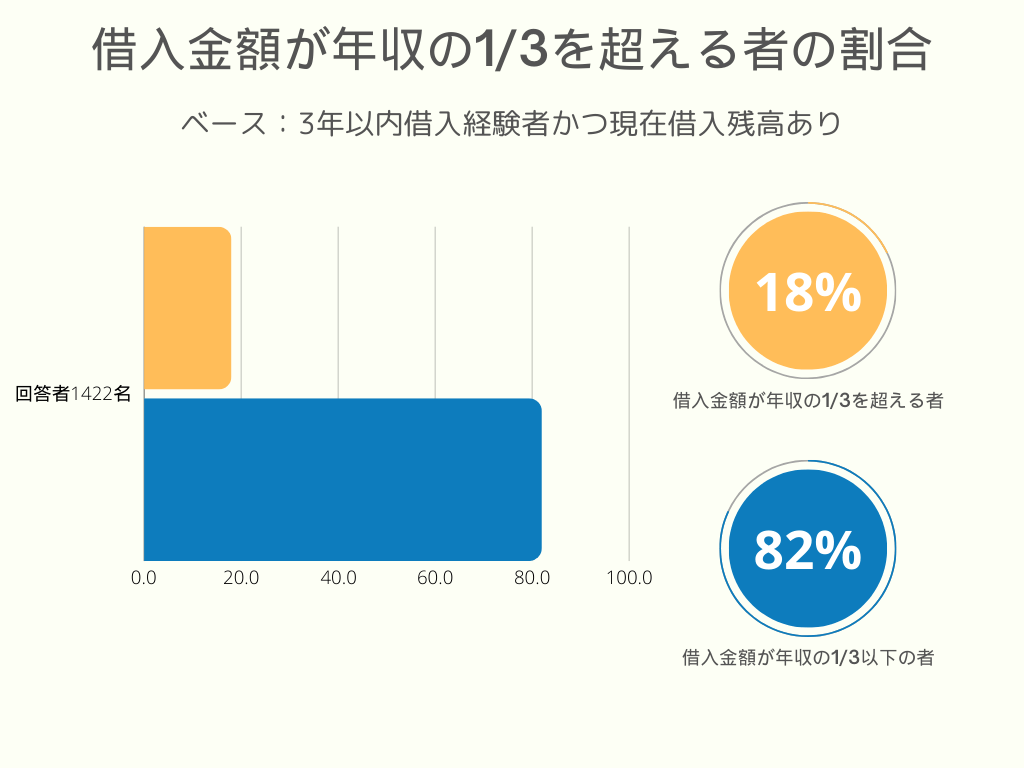

借入残高が残っている人で、借入残高が年収の1/3を超えている人の割合も18%でした。

借金返済のために新たな借金を繰り返すと、毎月の返済額が増えて生活が苦しくなるだけではなく、年収の1/3を超えると借入れができないため、おまとめローンを検討する必要があります。

おまとめローンで借入れを一本化できれば、毎月の返済の負担が軽減する上に支払いの総額が減額できる可能性もあります。

おまとめローンは主に消費者金融や銀行がサービスを提供していますが、各社によってそれぞれ独自の特徴を持っています。

ここでは、おすすめのおまとめローンとその特徴を紹介します。自身の状況や希望に合致するおまとめローンを選ぶための参考にしてください。

また、おまとめローンは通常のカードローンと比較すると利用方法や審査基準が異なります。おまとめローンの特徴や審査のポイントや審査に通るためのコツも解説します。

| クリックで詳細へ | 特徴 |

|---|---|

| 消費者金融 | スピード重視におすすめ ・融資までのスピードが速い ・利便性の高いサービスを提供 ・銀行よりも金利が高め |

| 銀行カードローン | 金利重視におすすめ ・消費者金融より金利が低め ・融資まで時間がかかる場合がある ・対象地域が限られる場合がある |

| クレジットカード会社 | ・消費者金融より金利が低め ・審査に時間がかかる場合がある ・利用条件が細かく設定されている |

| ろうきん | ・金利が低め ・厳格に審査を実施している ・審査や融資まで時間がかかる ・利用条件が複数ある |

| 信用金庫 | ・金利が低め ・銀行より審査が厳しい傾向がある ・利用条件が限られる |

- 消費者金融系おまとめローンおすすめ7社

- 銀行系おまとめローンおすすめ19行

- 横浜銀行 カードローン 最短即日審査結果がわかる

- 楽天銀行スーパーローン 楽天会員におすすめ

- 東京スター銀行「おまとめローン(スターワン乗り換えローン)」銀行のおまとめ専用ローン

- みずほ銀行 カードローン メガバンクだから利便性が高い

- 千葉銀行「フリーローン クイックパワー<アドバンス>」800万円までの高額おまとめに対応可能

- りそな銀行「りそなプレミアム フリーローン」固定金利で安心でき最終まで毎月返済額が一定

- イオン銀行 カードローン 口座を開設しなくても利用可能

- ソニー銀行 カードローン 初回はカード発行前に振込融資で借入できる

- auじぶん銀行カードローン「じぶんローン」au IDをお持ちの方は金利優遇でメリット大

- 北海道銀行「道銀ベストフリーローン(WEB完結型)」パート・アルバイト・主婦でも申込可能

- オリックス銀行 カードローン ガン保障特約プランあり

- 栃木銀行「とちぎんおまとめローンスッキリ」自由資金との併用が可能

- 西日本シティ銀行「NCBおまとめローン(無担保型)」長期の返済期間も設定できる

- 三菱UFJ銀行「カードローン バンクイック」テレビ窓口でカード受取可

- 三井住友銀行 カードローン キャッシュカードにローン機能を付帯できる

- セブン銀行 カードローン 全国のセブン銀行ATMが使えて返済しやすい

- 愛媛銀行「ひめぎんおまとめローン」休業中でも相談可能

- 宮崎銀行 おまとめローン「みやぎん おまとめ1(ワン)」返済期間は最長15年

- 足利銀行 カードローン「モシカ」申込はスマホからWEB完結可能

- クレジットカード会社が提供しているおまとめローンおすすめ3社

- その他金融機関のおすすめおまとめローン

- おまとめローンとはどんなローン?徹底解説

- おまとめローンの最大のメリットは返済負担の軽減・一方デメリットは?

- おまとめローンを選ぶときの5つのポイント

- おまとめローン審査に通るためにやっておきたい準備

- おまとめローンの審査に通らなかった時には

- おまとめローンに関する6つのよくある質問

消費者金融系おまとめローンおすすめ7社

| 消費者金融名 | 金利 | 利用限度額 | 全国対応 | 返済期間 | おまとめ対象 |

|---|---|---|---|---|---|

| おすすめ アイフル「おまとめMAX・かりかえMAX」 | 3.0%~ 17.5% | 1万円~ 800万円 | 最長10年 (120回) | 貸金業者、銀行ローン、クレジットカードのリボ払い | |

| SMBCモビット「おまとめローン」 | 3.0%~ 18.0% | 800万円 | 最長13年4ヶ月 (160回) | 消費者金融、クレジットカードのキャッシング | |

| プロミス「おまとめローン」 | 6.3%~ 17.8% | 300万円 | 最長10年 (120回) | ||

| いつも「おまとめローン」 | 4.8%~ 18.0% | 1万円~ 500万円 | 2ヶ月~5年 (2回~60回) | ||

| ダイレクトワン「お借り換えローン」 | 4.9%~ 18.0% | 1万円~ 300万円 | 最長10年 (120回) | 他社キャッシング(カードローン)残高・クレジットカードのショッピング/リボ | |

| オリックス・クレジット「おまとめローン」 | 3.0%~ 14.8% | 50万円~ 800万円 | 1年~8年 (12回~96回) |

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は

源泉徴収票など収入を証明するものが必要です

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

おまとめローンを提供している提供している金融機関は様々で、それぞれ強みや特徴を持ちます。その中で利便性が高いのは消費者金融が提供しているおまとめローンです。

消費者金融のおまとめローンは、銀行系のおまとめローンや借り換えローンと比較すると金利が高く設定されています。しかし、その分審査に通りやすく融資までのスピードが速いのですぐにでも借入を一本化したい方には消費者金融がおすすめです。

この他にも、店舗に訪問せずに手続きを完了できる、返済に柔軟な対応ができる、なども消費者金融のおまとめローンの強みです。

特に大手消費者金融のおまとめローンは金利さえ納得できれば他のおまとめローンよりおすすめです。

アイフル「おまとめMAX・かりかえMAX」貸金業者以外の借入もおまとめ可

- 貸金業者のみならず様々な借入をまとめられる

- 最短即日融資可能※

アイフルが提供するおまとめローンです。「おまとめMAX」はアイフルを利用中もしくは利用経験のある方向け、「かりかえMAX」は初めて利用する方向けの商品です。

このおまとめローンは非常に利便性が高い商品です。それは「まとめる対象が幅広い」からです。

多くのおまとめローンのおまとめの対象は貸金業者からの借入のみです。しかし、「おまとめMAX・かりかえMAX」は、消費者金融の借入だけではなく、銀行やクレジットカードのリボ払いの一本化にも対応できます。

さらに、他の大手消費者金融と比較すると金利が低く、最短即日で融資を受けられる※点やWEB完結可能なのも魅力的です。

※お申込みの時間帯により翌日以降になる場合があります。

SMBCモビット「おまとめローン」会員・非会員ともに複数ローンをおまとめ可能

- 返済期間が13年4ヶ月と長期間

- WEB完結で自宅への郵送物はなし

SMBCモビットのおまとめローンは、SMBCモビットを利用中の会員は電話申込、利用したことがない非会員はWEB申込で手続きをおこないます。

おまとめ対象は消費者金融やクレジットカードのキャッシングで、銀行カードローンやクレジットカードのショッピング利用分は対象外です。

大きな特徴は返済期間です。最長返済期間を10年にしているおまとめローンが多い中、SMBCモビットのおまとめローンの最長返済期間は160回(13年4ヶ月)です。

他社より3年以上も返済期間が長いため、返済計画次第では毎月の返済金額を他社より抑えることができます。ただし返済期間を長期にするほど利息を含めた返済総額は増えることになりますので注意しましょう。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

プロミス「おまとめローン」三井住友銀行ATM手数料無料

- 三井住友銀行ATMの手数料が無料

- パートやアルバイトで安定した収入があれば学生や主婦でも申込可能

消費者金融業界最大手のプロミスもおまとめローンを提供しています。プロミスは三井住友銀行ATMの手数料がいつでも無料なので、返済手数料の負担を軽減できるのがポイントです。

一般的にATMを利用して返済する際には利用手数料が必要ですが、三井住友銀行ATMが利用できるのであれば手数料を支払う必要はありません。

さらに、自動契約機で契約すれば自宅に郵送物が届かないため家族におまとめローンの利用を知られたくない方はおすすめです。また、パートやアルバイトなど、安定した収入があれば学生や主婦の方でも申し込みができます。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

いつも「おまとめローン」カードや郵送物なし

- 全国からの申し込みに対応が可能

- カードや郵送物が一切ない

いつもは高知県に拠点を置く中堅消費者金融で、フリーローンやビジネスローンなどに加え、おまとめローンを提供しています。

WEBからの申し込みが可能なため、全国からの申し込みに対応し、24時間365日融資を行っています。審査結果はメールか電話で、最短当日中に連絡がきます(18時以降の申込は翌営業日の回答)。

カードや郵送物の発送がなく、プライバシーを守ってくれるので家族に知られたくない人におすすめです。

ダイレクトワン「お借換えローン」銀行カードローンやクレジットカードのリボ払いもおまとめ可能

- 銀行カードローンやクレジットカードのリボ払いのおまとめが可能

- 申込対象は25歳以上で安定収入と返済能力が必須

ダイレクトワンはスルガ銀行グループの消費者金融です。「お借換えローン」は他の多目的ローンとは異なり総量規制の対象外で、年収の3分の1以上の借入ができます。

強みはまとめられる対象の広さです。貸金業者の借入だけではなく銀行カードローンやクレジットカードのリボ払いの一本化が可能な点です。

なお、ダイレクトワンのお借り換えローンは25歳以上でないと申し込めないのでご注意ください。また、通常のカードローンはWEB完結が可能ですが、お借り換えローンは郵送か店頭でしか契約ができません。

オリックス・クレジット「おまとめローン」最高800万円の高額おまとめに対応可能

- 利用限度額が800万円と高額

- 貸金業者・銀行・クレジットカードのショッピングがまとめられる

オリックス・クレジットの「ORIX MONEYおまとめローン」は、「貸金業法に基づくおまとめローン」のため総量規制以上の借入も可能です。

実質年率は3.0%~14.8%で、利用限度額は最高800万円と高額です。申し込みから契約までWEBで完結可能。審査結果は最短翌営業日回答とスピードにも優れています。

おまとめの対象は消費者金融・銀行・クレジットカードのショッピングと幅広いのでさまざまな借入の一本化が可能です。

銀行系おまとめローンおすすめ19行

| 消費者金融名 | 金利 | 利用限度額 | 全国対応 | 返済期間 契約期間 | 資金用途 |

|---|---|---|---|---|---|

| おすすめ 横浜銀行 カードローン | 年1.5%~ 14.6% | 10万円~ 1,000万円 | 1年(1年ごとの自動更新) ※満70歳以降はあらたなお借入りれはできません。ご返済のみのお取り引となります。 | 自由(事業性資金は除く) | |

| 楽天銀行スーパーローン | 年1.9%~ 14.5% | 10万円~ 800万円 | 1年(1年ごとの自動更新) | ||

| 東京スター銀行 「おまとめローン(スターワン乗り換えローン)」 | 年9.8%・12.5%・14.6% | 30万円~ 1,000万円 | 10年 | 金融機関からの無担保個人向けローン | |

| みずほ銀行 カードローン | 年2.0%~ 14.0%※ | 10万円~ 800万円 | 1年ごとの自動更新 | 自由(事業性資金は除く) | |

| 千葉銀行フリーローン「クイックパワー<アドバンス>」 | 年1.7%~ 14.8% | 10万円~ 800万円 | 6か月~15年 | ||

| りそな銀行「りそなプレミアムフリーローン」 | 年1.7%~ 14.0% | 10万円~ 1,000万円 | 1年~10年 | ||

| イオン銀行 カードローン | 年3.8%~ 13.8% | 10万円~ 800万円 | 1年ごとの自動更新 | ||

| ソニー銀行 カードローン | 年2.5%~ 13.8% | 10万円~ 800万円 | |||

| auじぶん銀行 カードローン「じぶんローン」 | 年1.48%~ 17.5% | 10万円~ 800万円 | |||

| 北海道銀行「道銀ベストフリーローン(WEB完結型)」 | 年3.95%~ 14.15% | 10万円~ 300万円 | 7年 | 自由(事業性資金は除く) | |

| オリックス銀行 カードローン | 年1.7%~ 14.8% | 10万円~ 800万円 | 1年ごとの自動更新 | ||

| 栃木銀行「とちぎんおまとめローンスッキリ」 | 年6.8%~ 14.6% | 10万円~ 500万円 | 6か月~10年 | ||

| 西日本シティ銀行「NCBおまとめローン(無担保型)」 | 年4.65%~ 15.0% | 10万円~ 500万円 | 6か月~15年 | 利用中のローン等 | |

| 三菱UFJ銀行「カードローン バンクイック」 | 年1.4%~ 14.6% | 10万円~ 800万円 | 1年ごとの自動更新 | 自由(事業性資金は除く) | |

| 三井住友銀行 カードローン | 年1.5%~ 14.5% | 10万円~ 800万円 | |||

| セブン銀行 カードローン | 年12.0%~ 15.0% | 10万円~ 300万円 | |||

| 愛媛銀行「ひめぎんおまとめローン」 | 年5.8%~ 14.5% | 10万円~ 500万円 | 6か月~10年 | 銀行、他社ローンの借換(目的別ローンは除く) | |

| 宮崎銀行 おまとめローン「みやぎん おまとめ1(ワン)」 | 年4.5%~ 14.5% | 10万円~ 500万円 | 来店契約必須 | 6か月~15年 | ローン・クレジットカードなどのおまとめ、借換 |

| 足利銀行 カードローン「モシカ」 | 年4.0%~ 14.5% | 10万円~ 800万円 | 1年ごとの自動更新 | 自由(事業性資金は除く) |

※みずほ銀行 カードローン注釈

住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

銀行のローンは低金利で限度額が高いため、おまとめには最適です。しかし、「おまとめ専用」「おまとめ目的での利用可能」といった記載がない商品でない限りおまとめ目的の利用ができません。

そのため、「おまとめ目的」であることを明確にしなければ、概ね年収の3分の1を超える借入はできません。

また、銀行のローンは消費者金融と比較すると金利は低いものの審査は厳しくなります。さらに申し込みから融資までの時間がかかることも覚悟しなければいけません。

横浜銀行 カードローン 最短即日審査結果がわかる

- お借入限度額最大1,000万円が可能

- 審査スピードが速く最短即日結果が判明

三大地方銀行の一角、横浜銀行のカードローンはおまとめローンの取り扱いではないものの借入の一本化を認めています。借入限度額最大1,000万円※に対応しており、おまとめにも最適です。

※お借入限度額は10万円~1,000万円(10万円単位)

銀行カードローンとしては珍しく、審査スピードが速く最短即日に結果が判明します。契約はWEBで完結でき、カードお届け前の振込融資にも対応しています。

ただし、利用者には制限があるのでご注意ください。利用できるのは、神奈川県・東京都・群馬県(前橋市・桐生市・高崎市)に居住もしくは勤務している方です。

楽天銀行スーパーローン 楽天会員におすすめ

- 楽天会員はランクに応じて審査で有利になる

- お得なキャンペーンを実施する頻度が高い

楽天銀行スーパーローンは利用限度額が800万円で年1.9%〜14.5%です。

資金使途は原則自由(事業性資金以外)となっており、おまとめ目的としても利用可能と推測できます。金利が低い分、消費者金融が提供しているおまとめローンよりもお得に利用できます。楽天会員ランクに応じて審査優遇があることからも(※一部例外あり)の点から、会員の方は候補の一つとして検討してもよいでしょう。

楽天銀行スーパーローンでは、金利キャンペーンやポイント付与キャンペーンなど、お得なキャンペーンを適時、実施しています。その期間中はお得に利用できますのでチャンスは逃さないようにしたいものです。

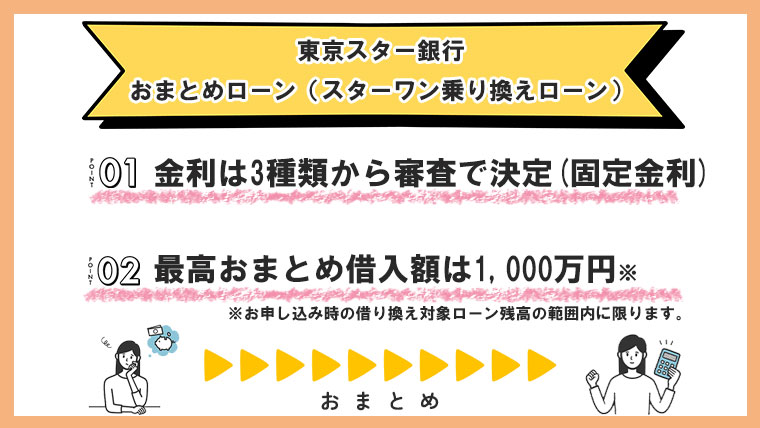

東京スター銀行「おまとめローン(スターワン乗り換えローン)」銀行のおまとめ専用ローン

- 銀行が提供する貴重なおまとめ専用ローン

- 最高おまとめ借入額は1,000万円※

※お申し込み時の借り換え対象ローン残高の範囲内に限ります。

東京スター銀行はおまとめ専用ローンを用意しています。おまとめ専用ローンを提供している銀行は数少なく貴重な存在です。

このおまとめローンは最高1,000万円までのおまとめが可能で、固定金利で9.8%・12.5%・14.6%の3種類から審査で決定されます。消費者金融や金融機関のカードローンのほか、クレジットカードのリボ払いのおまとめも可能です

申込できるのは「正社員・契約社員・派遣社員の給与所得者」に限られます。パートやアルバイトで生計を立てている方は利用できません。

年収200万円以上といった年収条件が設けられていることからも、審査は少しハードルが高いかも知れませんが、通れば返済額も軽減でき完済までの道のりも短くなります。

」-2.jpg)

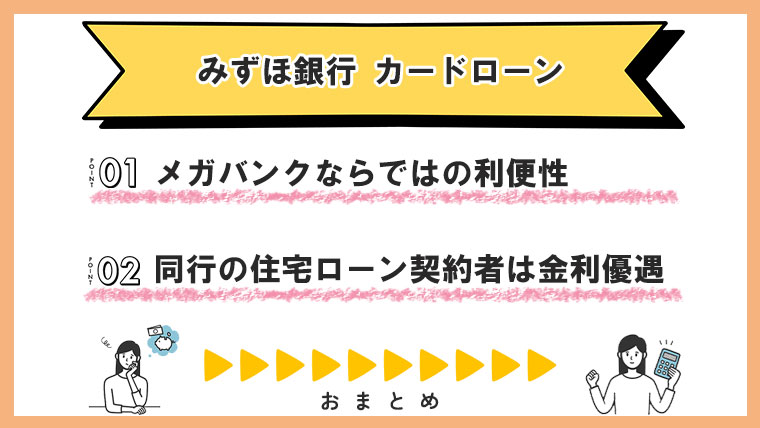

みずほ銀行 カードローン メガバンクだから利便性が高い

- メガバンクのカードローンならではの利便性を兼ね備えている

- みずほ銀行の住宅ローンを契約中であれば金利が優遇される

みずほ銀行のカードローンは利用限度額が800万円と高額で、上限金利が年14.0%と低金利です。おまとめ専用ではないものの、事業性資金以外に用途は問わないため借り換えに利用できます。低金利である分、最終的な利息支払い負担を軽減することも可能になります。

強みは低金利・高限度額の商品スペックだけではありません。条件を満たすことで(※)、みずほ銀行ATMだけでなく、コンビニ(イーネット)ATM手数料も無料で利用できる点も特徴です。

(※)みずほマイレージクラブに入会されており、月末時点にカードローンのお借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料になります。

・みずほ銀行ATM0円

・イーネットATM月3回まで0円

なお、みずほ銀行の住宅ローンを契約中の方は適用金利が年1.5%~13.5%になるのでお得です。

千葉銀行「フリーローン クイックパワー<アドバンス>」800万円までの高額おまとめに対応可能

- 利用限度額が800万円と高額

- 申し込みから契約までWEBで完結

千葉銀行の「クイックパワー<アドバンス>」は金利が低く限度額が大きい上に返済期間が長いため、おまとめや借り換えに最適です。WEBで契約完了するので来店不要で借入ができます。

フリーローンは利用対象者を正社員としている商品が多いですが、クイックパワー<アドバンス>はパートやアルバイトでも申し込み可能です。

ただし、利用できるのは原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方に限られます。

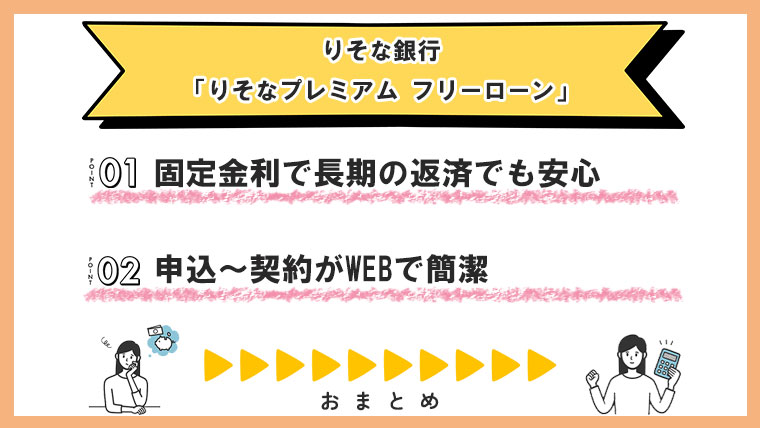

りそな銀行「りそなプレミアム フリーローン」固定金利で安心でき最終まで毎月返済額が一定

- 固定金利で長期の返済でも安心

- WEB完結のため店舗での契約は必要なし

りそな銀行のりそなプレミアムフリーローンの特徴は金利です。適用されるのは年1.7%・2.0%・3.0%・4.0%・5.0%・6.0%・9.0%・12.0%・14.0%の数段階の固定金利。適用金利は審査によって決定しますが、固定金利のため金利が変動しません。長期間の返済でも利息の金額が上がらないため安心して返済できます。

申し込みはWEBから24時間365日受け付けており、契約もWEB上で完了します。忙しい方でも契約のため店舗に訪問しなくても利用できます。

また、りそな銀行の住宅ローンを利用している方であれば、さらに金利が0.5%優遇されます。

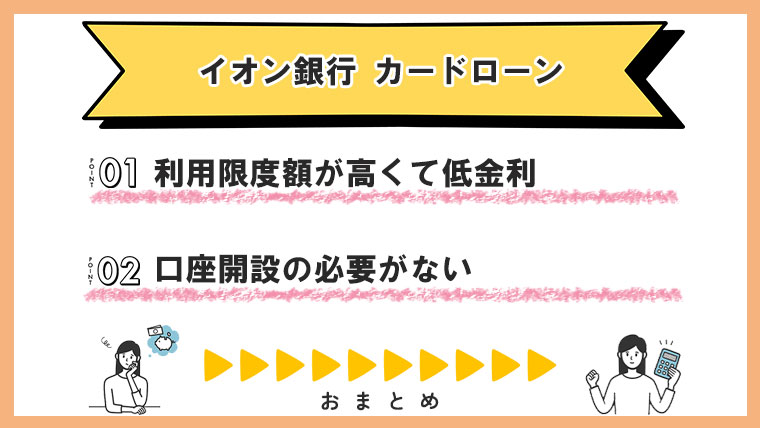

イオン銀行 カードローン 口座を開設しなくても利用可能

- 限度額が高く低金利でおまとめや借り換えにも利用できる

- 配偶者に安定した収入がある専業主婦(夫)でも50万円まで申込可能

イオン銀行のカードローンも消費者金融と比較すると利用限度額が高額(800万円)で低金利(年3.8%~13.8%)です。借り換えやおまとめも可能です。

イオン銀行のカードローンは、イオン銀行に口座を保有していなくても利用可能です。自身の銀行口座が活用できるのは高い利便性があると言えます。ただし、イオン銀行普通預金口座をお持ちの方は、審査完了からローンカードの受取りの前に、新規申込時の1回のみ、銀行口座への振込による借入(振込融資)が利用できます。おまとめ目的としての利用では、この振込融資にメリットを感じるでしょう。

専業主婦(夫)でも申込可能なのも特徴のひとつです。収入がない専業主婦(夫)でも配偶者に安定かつ継続した収入があり、返済能力があると認められれば融資が行われます。ただし利用限度額は50万円までです。

ソニー銀行 カードローン 初回はカード発行前に振込融資で借入できる

- 銀行カードローンの中でも低金利

- 初回利用に限りカード発行前に利用が可能

ソニー銀行のカードローンの金利は年2.5%~13.8%と銀行カードローンの中でも低金利です。そのためおまとめや借り換えにも活用できます。

ソニー銀行の口座がなくても申し込みが可能で、WEBやスマホから申し込めます。思い立った時に気軽に申し込める銀行カードローンと言っていいでしょう。

初回利用に限り、ローンカード発行前に振り込まれるサービスを提供しています。銀行カードローンを「急いで借りたい」方にはおすすめで、おまとめ目的で利用した際でもこの特徴が生きてくるでしょう。

auじぶん銀行カードローン「じぶんローン」au IDをお持ちの方は金利優遇でメリット大

- ネット銀行ならではの低金利

- au IDをお持ちの方は金利が優遇される

auじぶん銀行はKDDIと三菱UFJ銀行の共同出資で設立されたインターネット銀行です。提供しているカードローンの商品名が「auじぶん銀行じぶんローン」です。

auじぶん銀行じぶんローンはWEBページ内で他社からの借り換えも推奨しています。低金利のため借り換えにはおすすめです。

借り換えの目的の場合、au ID所有者限定で通常より金利が優遇される可能性もあります。具体的には、借り換え目的の限度額100万円以上で「借り換えコース」が適用され、最大年0.5%の優遇。100万円未満でも「誰でもコース」の最大年0.1%の優遇を受けるチャンスがあります。これらの金利優遇を受けることで、支払う利息がさらにお得になる可能性があります。

北海道銀行「道銀ベストフリーローン(WEB完結型)」パート・アルバイト・主婦でも申込可能

」.jpg)

- パート・アルバイト・主婦でも申込可能

- 5秒で借入の目安が判明する簡易診断コーナーあり

北海道銀行の道銀フリーローンは利用限度額が300万円ではあるもの、金利が3.95%~14.15%と低金利です。事業資金以外であれば用途を問わないためおまとめにも利用できます。

おまとめ専用ローンより融資対象は幅広く、20歳以上の安定した収入があればパート・アルバイト・主婦の方でも申込可能です。

」-2.jpg)

WEB完結型のため店舗での契約は必要なく、ホームページの簡易診断コーナーでは5秒で借入の可否や金額の目安がわかります。

オリックス銀行 カードローン ガン保障特約プランあり

- 利用限度額は最高800万円とカードローンの中では高額

- ガン保障特約付プランあり

オリックス銀行カードローンは利用限度額が800万円、金利が年1.7%~14.8%でおまとめや借り換えにも利用できます。

利便性の高いカードローンで、オリックス銀行の口座がなくても申し込め、契約もWEBで完了します。初回契約日の翌日から30日間無利息、借入残高が10万円以下の場合の毎月の最小返済金額が3,000円、といった点も魅力です。

このカードローンのユニークなのは、ガン保障特約付プラン「Bright」の選択が可能な点です。上乗せ金利なしで利用でき、「死亡・高度障害」または「ガンと診断確定された」場合には、保険金が未返済債務に充当されます。

栃木銀行「とちぎんおまとめローンスッキリ」自由資金との併用が可能

- 「おまとめローン」と「フリーローン」の併用が可能

- 最短即日審査結果が判明

とちぎんおまとめローンスッキリは、栃木銀行の営業圏内に居住もしくは勤務していないと利用できません。栃木銀行を既に利用している方にはおすすめです。

このフリーローンは「おまとめ」と「自由資金」の併用が可能です。そのため、返済のみにしか利用できないおまとめローンより自由に利用できます。

銀行のローンとしては審査スピードが速く、最短当日に審査結果が判明するのは大きなメリットと言えるでしょう。

西日本シティ銀行「NCBおまとめローン(無担保型)」長期の返済期間も設定できる

」.jpg)

- 返済期間が最長15年で長期

- 安定した収入があればパート・アルバイト・新入社員でも申込可能

西日本シティ銀行が提供するNCBおまとめローンは西日本シティ銀行の営業圏内にお住まいの方が対象です。(東京都内、大阪府内の店舗ではお取り扱いしておりません)

利用目的は「現在利用中のローンの返済」です。返済期間は最長15年と長期間のため余裕を持った返済が可能です。なお、利用限度額は最大500万円です。

利用対象者は安定した収入があるパート・アルバイト・新入社員や、配偶者に安定した収入がある専業主婦(夫)と幅広く設定されています。これらの方は申込金額が50万円に限定されますが、正社員以外の方でも利用できる可能性があります。

」-4.jpg)

もし不動産をお持ちであれば返済期間最長20年、利用限度額1,500万円の不動産担保型おまとめローンも検討してみましょう。

三菱UFJ銀行「カードローン バンクイック」テレビ窓口でカード受取可

- 最低返済額は1,000円~と負担が軽い(最少返済額は金利によって変わります)

- 審査結果は最短即日(受付時間や審査状況によっては翌日以降)に判明

三菱UFJ銀行が提供するバンクイックは、大手銀行の高い信頼感があり人気のあるカードローンです。金利が年1.4%~14.6%と低いため、おまとめや借り換えにも活用できるでしょう。返済額は1,000円から(最少返済額は金利によって変わります)で、毎月の返済の負担が少ないカードローンです。

申し込みはWEBもしくは電話での受付となっており、WEBからであれば24時間いつでも申し込みが可能。審査結果は最短即日に判明します。

カードは郵送での受け取りの他、三菱UFJ銀行のATMに設置しているテレビ窓口で受け取り可能です。テレビ窓口は平日20時まで、土曜・祝日も18時、日曜日でも17時まで稼働しています。

また、三菱UFJ銀行の口座を保有している方であれば、オンライン本人確認を行うことでカードレスでの取扱いが可能になり、利便性も高まっています。

三井住友銀行 カードローン キャッシュカードにローン機能を付帯できる

- 銀行カードローンの中では最速レベルの審査スピード

- 三井住友銀行の口座があればキャッシュカードで利用可能

三井住友銀行カードローンは金利が低いのでおまとめや借り換えにも利用できます。特徴は審査や契約、借入などの利便性の高さです。まず、審査は最短当日に結果が判明します。これは銀行カードローンの中では最速レベルです。

申し込みは銀行内に設置しているローン契約機でも可能です。契約が完了すればその場でカードを受け取れます。ローン契約機の受付時間は9:00~18:00(12月31日~1月3日を除く)です。

通常カードローンは契約が完了してもカードが郵送されるので実際に利用するまでに時間がかかりますが、三井住友銀行カードローンであればすぐに利用可能です。三井住友銀行の口座があればWEBで契約が完了し、手持ちのキャッシュカードで借入ができるからです。

ほかにもカードレスで契約すると、来店不要・郵送物なしで借入や返済ができるメリットもあります。

セブン銀行 カードローン 全国のセブン銀行ATMが使えて返済しやすい

- 全国のセブンイレブンATMで借入や返済ができる

- セブン銀行の口座があれば最短翌日に利用可能

セブン銀行のカードローンはセブン銀行の口座がないと利用できません。しかし、口座があり「Myセブン銀行」のアプリから申し込めば最短翌日に利用可能になります。

もしセブン銀行の口座がなくても平日の9時から19時までにアプリから申し込めば、口座開設は最短10分で完了します。

口座開設後、Myセブン銀行のアプリをダウンロードすれば、キャッシュカードが到着する前からセブン銀行のATMで借入や返済ができます。

愛媛銀行「ひめぎんおまとめローン」休業中でも相談可能

- 産休、育休など休業中の方でも相談ができる

- 最短で翌営業日に事前審査結果が判明

ひめぎんおまとめローンの大きな特徴は、出産や育児、介護などで休業中の方でも相談できる点です。

休業中は安定した収入が見込めることが少なく、返済計画が立てにくいため、多くの金融機関で敬遠されがちです。一方、公式ホームページの最上段に「相談可能」と明記しているひめぎんおまとめローンは、このような方にとっては本当に助かる存在になるでしょう。

所得証明書類は基本的に利用額が300万円を超えた時に提出となります。多くのおまとめローンの審査では金額に関わらず本人確認書類とともに所得証明書が必要なため、ひめぎんおまとめローンでは揃える書類が少なく済みます。

ひめぎんおまとめローンは愛媛銀行の営業管轄内で居住もしくは就業し、なおかつ契約は店舗で行わなければいけないのでご注意ください。

宮崎銀行 おまとめローン「みやぎん おまとめ1(ワン)」返済期間は最長15年

」.jpg)

- 申し込みから契約まで3ステップで完了

- 返済期間は最長15年で返済の自由度が高い

宮崎銀行が提供しているおまとめローンの「みやぎん おまとめ1(ワン)」は、利用対象に勤務地の居住地の制限はありませんが、契約は店舗で行う必要があります。

特徴は契約までの手続きの簡易さです。1週間ほどの時間は必要ですが「仮審査申し込み」「審査結果の通知」「契約」の3ステップで手続きが完了します。

」-1.jpg)

返済期間が15年と長く、ボーナス払いも可能など返済の自由度が高いのも魅力です。

足利銀行 カードローン「モシカ」申込はスマホからWEB完結可能

- スマホからの申し込みでWEB完結できる

- 利用限度額が最大800万円と高額

足利銀行のカードローン「モシカ」は利用限度が最大800万円と高額、かつ年利1.5%~14.8%と低金利の好条件商品であることから、おまとめや借り換えにも活用できます。

足利銀行の営業エリア内にお住まいでないと利用できないものの、申し込みから契約までスマホ含めWEBのみで完了します。

年齢制限の上限は75歳までで、年金受給者の方でも申し込み可能です。

クレジットカード会社が提供しているおまとめローンおすすめ3社

| クレジットカード会社 | 金利 | 利用限度額 | 全国対応 | 契約期間 | 資金用途 |

|---|---|---|---|---|---|

| ライフカード 「おまとめ専用サポートローン」 | 12.0%~ 16.5% | 500万円 | 原則1~84ヶ月 ※状況に応じて最長120ヶ月 | キャッシング・ショッピングの債務 | |

| セゾンカード メンバーズローン「セゾンのおまとめローン」 | 10.0%~ 15.0% | 10万円~ 300万円 | 6~96回 | 貸金業者からの借入 | |

| JCB カードローン「FAITH」 | 1.3%~ 12.50% | 900万円 | 支払い方法により異なる | 自由 |

クレジットカードを提供している信販会社が提供しているおまとめローンもあります。

消費者金融と比較すると金利は低く利用限度額は高額な商品が多いです。しかし審査に時間がかかり利用条件は細かく設定されています。

銀行と比較するとその逆である場合が多いので、消費者金融と銀行の良し悪しを兼ね備えたローンといっていいかもしれません。

ライフカード「おまとめ専用サポートローン」キャッシング・ショッピングをおまとめ可

- キャッシングのみならずショッピングのおまとめも可能

- 最短7日で一本化が完了

ライフカードの「サポートローン」は26歳以上が対象と他社より年齢制限は厳しいですが、おまとめの対象が幅広いおまとめローンです。

具体的には貸金業者の借入債務だけではなく、金融機関やクレジットカードの残債もまとめられます。幅広い金融業者から借入を行っている方にはおすすめです。融資金はライフカードが各会社へ振込しますので、利用者の手間も省けます。

申し込みから最短7日で一本化に完了する対応の速さもメリットです。

セゾンカード メンバーズローン「セゾンのおまとめローン」上限年齢が80歳と高齢者も利用可能

- 幅広い年齢層の方が対象

- 利用者に合った返済プランの提案を受けられる

セゾンカードは目的別ローンである「メンバーズローン」を提供しています。その中のおまとめ目的のローンが「セゾンのおまとめローン」です。

セゾンのメンバーズローンは対象年齢が20歳~80歳と非常に幅広い点が特徴として挙げられます。75歳を超える方を融資の対象にしているローンは希少です。

また、電話で問い合わせると最適な返済プランの提案を受けられる点も特徴の一つです。借入後も計画的に返済ができるでしょう。

JCBカードローン「FAITH」低金利で返済しやすい

- 上限金利が12.5%と銀行並みの低金利

- 最短即日で審査完了

JCBのカードローン、FAITHの大きな特徴は金利の低さです。上限金利が12.5%と銀行系カードローンよりも低金利です。さらに(おまとめ目的で利用する場合にはあまり現実的ではないかもしれませんが)キャッシング1回払いの金利は「5.0%」と固定での設定になっています。

金利面では非常にお得に利用できるカードローンのため、低金利のメリットを活かして借り換えにもおすすめです。

振込キャッシングは最短数十秒で口座に振込が完了、全国の提携ATMでの利用可能など利便性の高さも特徴です。ただし、学生やパート、アルバイトの方は利用できないのでご注意ください。

その他金融機関のおすすめおまとめローン

消費者金融、銀行、信販会社以外の金融機関のおまとめローンを紹介します。

ろうきん「おまとめローン」低金利だが審査期間は長め

| 労働金庫名 | 管轄都道府県 | 金利 | 限度額 | 融資期間 | 利用対象 |

|---|---|---|---|---|---|

| 北海道ろうきん「フリーローン」 | 北海道 | ろうきん会員7.6% 一般勤労者:7.7% ※ | 500万円 ※ | 10年以内 | 一般勤労者も可能 |

| 東北ろうきんおまとめローン「アシスト500」 | 青森、岩手、宮城、秋田、山形、福島 | 固定金利:5.15% | 500万円 | 最長10年 | 団体会員のみ |

| 新潟ろうきんおまとめローン | 新潟 | 一般:9.8% 提携生協利用者:9.75% 会員:6.2% | 300万円 | 一般、生協利用者も可能 | |

| 中央ろうきん「フリーローン」 | 茨城、栃木、群馬、埼玉、千葉、東京、神奈川 | 変動金利:5.825% 固定金利:7.0% | 500万円 | 借換は団体会員のみ | |

| 長野ろうきん「フリーローン」 | 長野 | 6.35% | 500万円 | 長野県に居住している方 | |

| 静岡ろうきん「おまとめライト」 | 静岡 | 固定金利:4.95% | 300万円 | 静岡県に勤務もしくは居住している方 | |

| 北陸ろうきん「おまとめ名人」 | 富山、石川、福井 | 変動金利:7.85%(20年以内) | 1,000万円 | 20年以内 | 北陸3県に居住もしくは勤務している方 |

| 近畿ろうきん「スマートチョイス」 | 滋賀、京都、大阪、兵庫、奈良、和歌山 | 変動金利:3.9%~5.5% | 100万円~500万円 | 1年毎の自動更新 | 会員組合員限定 |

| 中国ろうきん「おまとめローン」 | 鳥取、島根、岡山、広島、山口 | 変動金利:4.5% | 2,000万円 | 最長25年 | 会員構成員限定 |

| 四国ろうきん「一本太助」 | 香川、徳島、愛媛、高知 | 変動金利:下限金利5.1% | 50万円~500万円 | 1年毎の自動更新 | 団体会員のみ |

| 九州ろうきん「フリーローン」 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 | 変動金利型:3.75%~7.65% 固定金利型:6.05%~8.35% | 1,000万円 | 10年以内 | 出資のある会員の間接構成員、もしくは管轄内に居住もしくは勤務 |

| 沖縄ろうきん「無担保フリーローン」 | 沖縄 | 変動金利:4.4%~9.8% | 10万円~500万円 | 一般勤労者も可能 |

ろうきんのおまとめローンは提供している労働金庫によって違いはあるものの、基本的に低金利で審査が厳しいローンです。これは、ろうきんが一般的な金融機関と異なり、営利を目的としない金融機関であることが大きな理由です。

ろうきんは労働組合や生協の会員がお互い助け合うために設立した福祉金融機関です。そのため融資に正当性があるかどうか厳格に審査を行います。審査の時間が2週間といったケースもあります。

さらに、ろうきんのおまとめローンはいくつかの条件をクリアしないと審査に通りません。概ね下記の条件は満たす必要があります。

- 地域制限:労働金庫のある地域に居住、もしくは勤務している

- 利用資格: 団体会員に限るなどの資格

- 勤続年数:同じ勤務先で1年以上在籍している

- 年収:安定した収入があり、前年度税込の年収が150万円以上

利用には制限があるもののおまとめローンとしての借入条件が良いのは事実です。利用条件をクリアし、融資を受けるまでの時間的余裕があればおまとめローンの選択肢のひとつとなるでしょう。

信用金庫のおまとめローン 低金利で返済期間が長い

| 信用金庫名 | 金利 | 利用限度額 | 融資期間 |

|---|---|---|---|

| 北海道信用金庫フリーローン「WEB完結」 | 変動金利3.7%~14.0% | 10万円~500万円 | 3ヶ月以上10年以内 |

| 盛岡信用金庫フリーローン「借り上手」 | 固定金利3.5%~14.5% | 10年以内 | |

| 宮城第一信用金庫「みやしんおまとめ&フリーローン」 | 変動金利 | 10万円~1,000万円 | |

| 高崎信用金庫「たかしんフリーローン」 | 変動金利4.5%~14.0% | 1万円~500万円 | 3ヶ月以上10年以内 |

| 川口信用金庫「かわしんしんきんフリーローン」 | 固定金利5.750%~13.750% | 500万円 | |

| 多摩信用金庫「個人ローン(フリー資金)」 | 固定金利2.5%~11.0% | ||

| 川崎信用金庫フリーローン | 固定金利6.0%~14.0% | ||

| 長野信用金庫「フリーローン五つ星」 | 固定金利3.3%~13.0% | ||

| のと共栄信用金庫おまとめローン | 固定金利7.5%~13.5% | 10万円~500万円 | 10年以内または120回以内 |

| 京都中央信用金庫「京都中信スマートフリーローン」 | 固定金利7.0%~14.5% | 500万円 | 10年以内 |

| 大阪信用金庫「おまとめONE’S LOAN」 | 固定金利9.8%~13.8% | 10万円~500万円 | |

| 尼崎信用金庫「ウル虎フリーローン」 | 変動金利4.15%~9.65% | 500万円 | |

| 広島信用金庫「フリーローンまかせんサイ」 | 固定金利3.15%~14.0% | 3ヶ月以上10年以内 | |

| 愛媛信用金庫「スーパーフリーローン」 | 固定金利4.0%~12.0% | 10万円~500万円 | |

| 福岡ひびき信用金庫「ひびしんパーフェクトローン」 | 固定金利3.9%~13.5% | 10万円~800万円 | 6ヶ月以上10年以内 |

| 宮崎第一信用金庫フリーローン「オールマイティー」 | 固定金利3.7%~13.8% | 500万円 | 3ヶ月以上10年以内 |

各地の信用金庫の一部でもおまとめローンのサービスを提供しています。銀行のおまとめローンと比較すると低金利であり、返済期間も長いため審査が通ればお得に利用できます。

ちなみに、信用金庫からの借入は銀行と同様に総量規制の対象外です。ただし銀行よりは審査基準が厳しい傾向があり、利用条件も限られています。

現在、日本全国に254もの信用金庫が営業を行っています(2024年3月末時点 ※全国信用金庫概況・統計)。

その中でおまとめローンを取り扱っている信用金庫は数多く存在します。関心がある方はお住まいの地域の信用金庫に問い合わせてみてはいかがでしょうか?

上記はごく一部ですがおまとめができるローンを取り扱っている信用金庫です。

おまとめローンとはどんなローン?徹底解説

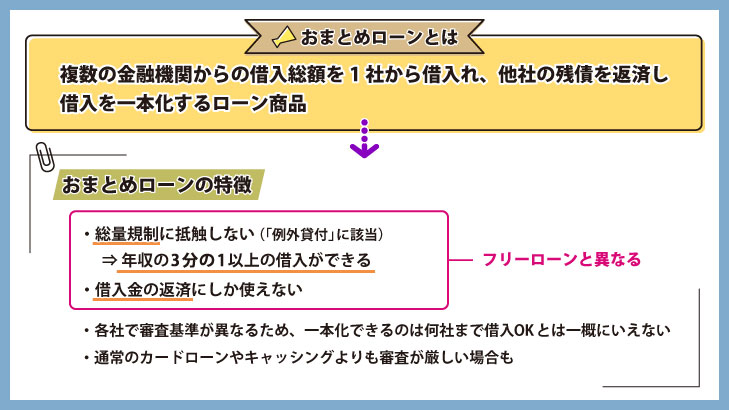

複数の金融機関からの借入総額を1社から借入れ、他社の残債を返済し借入を一本化するローン商品です。消費者金融や銀行、信販会社が提供しています。

複数の借入を一本化するには、おまとめローンだけではなく金利が低く限度額が高額なフリーローンやカードローンでも可能です。

複数の借り入れの一本化ができれば、返済が1社になるため返済が計画的に行なえます。さらに、適用金利が下がれば支払う利息を抑えられます。

ちなみに、返済負担の軽減を目的とするローンには「借り換えローン」もあります。ただし後述しますが、厳密にいえば「おまとめローン」と「借り換えローン」は別の意味合いを持つローンです。

おまとめローンは総量規制を超えても借入ができる?

おまとめローンを検討している方がもっとも気になるのは総量規制でしょう。貸金業者からの借入は年収の3分の1までしかできません。

もし複数社から借入を行っている利用者がおまとめローンを利用すると、ほとんどの方は借入額が年収の3分の1を超えてしまうでしょう。

実は、貸金業者からの貸付でも総量規制に抵触しない例外として取り扱われる貸付があります。

- 顧客に有利となる借り換え

- 緊急に必要となる医療費

- 配偶者と合わせた年収の1/3までの貸付(配偶者貸付制度)

- 個人事業者に対する借入

「おまとめローン」は「顧客に有利になる借り換え」に該当します。そのため、総量規制以上の借入ができるのです。

おまとめローンと借り換えローンやフリーローンの違い

既にある借入の返済の負担を軽減する目的のローンとしては、おまとめローンや借り換えローンがありますが、両者では利用目的が異なります。

おまとめローン:複数の借り入れを1社に乗り換えるため

借り換えローン:1社のローンを金利が低いなど、使いやすい別のローンへの乗り換え

また、おまとめローンと同様に複数のローンを一本化できるローンに銀行や信販会社が提供しているフリーローンがあります。フリーローンはカードローンと比較すると利用限度額が大きく金利が低く設定されています。

複数のカードローンを利用している人がフリーローンへ借り換えると借入先をまとめられます。銀行のフリーローンの中には、ローンの一本化や借り換えを勧める広告もあります。

しかし、フリーローンとおまとめローンには大きな違いがあります。

- おまとめローンは既存借入返済専用の商品

- フリーローンは総量規制の対象

- フリーローンは審査が厳しい

フリーローンは他社の借り入れをまとめられますが事業性のない用途であれば基本的に用途は自由です。一方でおまとめローンで借りたお金は返済にしか利用することができません。

次に、フリーローンは総量規制の対象です。年収の3分の1以上の借り入れがある、もしくは新たに借り入れると年収の3分の1を超える方は利用できません。

しかし、おまとめローンは総量規制の例外になるため、年収の1/3という基準に関係なく借り入れができます。

フリーローンは金利の低さや利用限度額が大きいなどのメリットが多いため、借り換えが成功すればそれに越したことはありません。ただし、利用目的の制限や審査基準が非常に厳しい商品です。

フリーローンは、返済に困っている方がおまとめ目的で申し込んでも審査通過は厳しいでしょう。

おまとめローンは何社までの借入まで?

おまとめローンが複数社の借入の一本化するための商品とは言え、借入社数が多すぎる方は審査が通りません。

金融機関の審査基準は各社非公開ですが、おまとめローンの審査が通る一般的な基準は「他社の利用は3社までの方」と言われています。ただしこれはあくまでも目安です。

借入額と収入、現在までの返済状況などの兼ね合いもあります。一概に「4社だとNG」「2社では絶対にOK」と断言できないのでご注意ください。

おまとめローンの審査は甘い?実はカードローン審査より厳しめ

おまとめローンの審査は決して甘くはなく、むしろ通常のカードローンやキャッシングより審査は厳しいでしょう。

おまとめローンの利用者は申し込む時点で複数の金融機関から借入を行っている「貸し倒れのリスクが高い方」です。そのような利用者に対してすでにある借入金と同額の融資を行うのがおまとめローンです。

特にすでに年収の3分の1を超えている方に対しては、いくら「総量規制の例外」とはいえ、金融機関側にとっては返済負担が大きい利用者と言わざるを得ません。

おまとめローンの最大のメリットは返済負担の軽減・一方デメリットは?

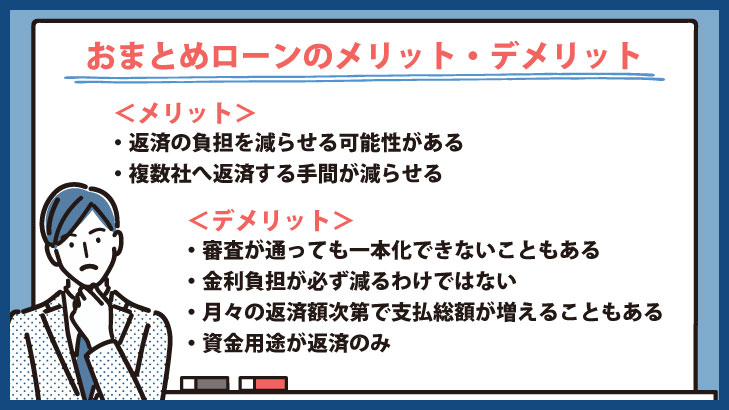

おまとめローンのメリットは金利が下がり返済ストレスが減る

- 適用金利が下がり返済の負担を減らせる可能性がある

- 返済のストレスが軽減する

金利が下がり返済額を減らせる可能性がある

おまとめローンで複数の借り入れをまとめることができれば、毎月の返済の負担が軽減できます。

まずは金利です。借入を一本化し適用される金利が変われば返済する金額が少なく済みます。

例えば、金利18%、元利均等返済方式の金融業者から50万円借りて48回払いで返済すると、毎月の支払いはおよそ15,000円です。同じ条件で3社から借りるとおよそ45,000円を毎月返済しなければいけません。

もし、おまとめローンで150万円の借り換えに成功すれば適用金利は15%に下がります。貸金業法では借入額によって上限金利が定められているためです。

その結果、48回払いで月の支払額はおよそ41,000円になります。同じ150万円の借り入れでも、おまとめローンを利用すると返済額が毎月4,000円低くなります。

支払総額に換算すると大きな差と言っていいでしょう。

返済のストレスが軽減される

複数社から借り入れをしている方は毎月必ず各社に返済しなければいけません。毎月の返済は1社でも手間がかかりますが、複数になると非常に大きな負担になります。

毎月各社の返済日に併せてその都度金策を行わなければいけません。もしATMで返済しているのであれば振込みの手間がかかります。

昨今、インターネットでの振込が可能な金融機関も増えてきましたが、やはり手数料を必要とする金融機関がほとんどです。

もしおまとめローンでまとめられれば返済に対する手間やストレスがかなり軽減されます。その分仕事に専念でき、実績を上げられるのではないでしょうか。

おまとめローンにはデメリットもあることを知っておこう

おまとめローンにはメリットだけではなくデメリットがあることを忘れてはいけません。

- おまとめローンでも一本化できない可能性がある

- 金利が下がらない可能性がある

- 返済状況によっては支払総額が多くなる

- 返済にしか使えない

審査が通っても一本化できない可能性がある

実はおまとめローンの審査が通過して融資を受けられても一本化できない可能性があります。融資額が希望に満たないケースがあるからです。

利用限度額が高いおまとめローンも、100%希望が通るわけではありません。利用者の状況次第では承認金額が希望金額に満たない、といったケースは十分ありえます。

例えば、おまとめローンに申し込んで3社の借り入れを一本化したいと申し込み、審査で融資はOKでも限度額が希望金額に達しなかったので結局2社しかまとまらなかった、というケースです。

おまとめローンの審査が通ってもすべての借入先が一本化できなければ、返済負担が変わらないこともあるかもしれません。そうなると申し込んだ甲斐がない、と感じることでしょう。

金利が必ず下がるわけではない

法定金利の上限は借入が100万円までは18%で100万円を超えると15%に低くなると説明しました。

しかしおまとめローンで借入が一本化できても全てのケースで金利が下がるわけでもありません。各社の借入額が少額だった場合、合算しても100万円を超えなければ金利は18%のままです。

毎月の返済額次第では支払い総額が多くなる

おまとめローンを利用すると毎月の返済額を少なくできる可能性があります。しかし、返済期間が当初の予定より長期になると支払う利息が増え、以前より返済総額が高くなるので注意が必要です。

おまとめローンで借入を一本化し、毎月支払う件数が減り支払い利息が低くなったとしても元金そのものは減っていません。毎月の返済額が少ないと、結局は完済までの期間は長期間になります。

そうしないと返済期間は短縮できませんし、おまとめローンのメリットである金利の低さをカバーできなくなります。

おまとめローンでは追加の借入ができない

おまとめ専用のローンは総量規制の対象外です。しかし資金用途は既存借入返済目的のみです。しかも一度借りるとカードローンのように何度も借り入れができません。

おまとめローンで借り換えができたとしても、返済期間中に急にお金が必要になる場面に出くわす可能性はあるでしょう。もしお金がなければ新たな借入先を見つける必要があります。

新たな借入先が見つかればいいのですが、おまとめローンの返済中に新規の借入先を見つけるのは非常に困難です。

それは、借金の返済負担軽減を目的としたおまとめローンの利用者に対してお金を貸す金融業者は少ないからです。もし融資可能な業者があったとしても、限度額や金利などで非常に厳しい条件を提示されるでしょう。

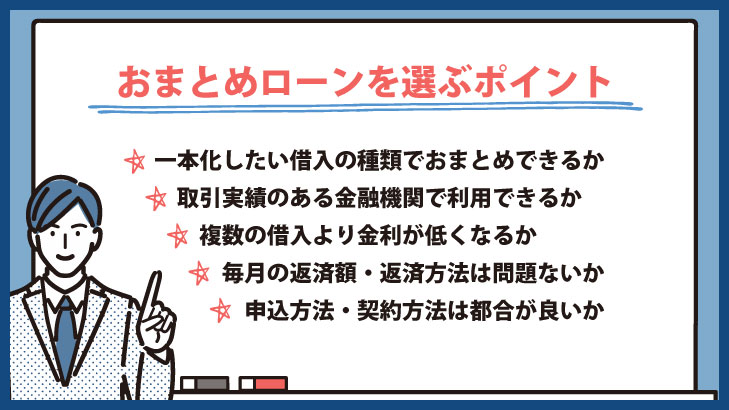

おまとめローンを選ぶときの5つのポイント

おまとめローンや借り換えローンは各社によって特徴があります。最適なおまとめローンを選ぶポイントを紹介します。

おまとめできる借入の種類を確認する

おまとめローンは複数の借入の一本化が目的ですが、すべての種類のローンに対応しているわけではないのでご注意ください。

例えば、消費者金融の借入はまとめられても銀行系カードローンはまとめられないおまとめローンがあります。また、「クレジットカードのキャッシングはまとめられてもショッピングなどのリボ払いは認められない」おまとめローンもあります。

おまとめローンを検討する時には自身の借入状況を把握し、借入している金融機関や借入の内容に応じた商品を選んでください。

既に取引のある金融機関が利用できるかを確認する

複数のカードローンやキャッシングを利用している方は、その中の一社に増額を申し込んでもよいかもしれません。増額によって他社の残債を完済できる可能性があるからです。

返済の遅延なく長期で利用している金融業者であれば、増額の目的が他社の借り入れの一本化だったとしても、返済能力があると判断され審査に通る可能性があります。

利用実績があり返済能力のある利用者への増額は金融業者にとっても大きなメリットにもなります。

また、生活上のメイン銀行におまとめローンや借り換えローン、フリーローンを提供していれば相談してもよいでしょう。例えば、給与の振込口座にしている、住宅ローンやマイカーローンを利用している銀行です。

取引実績がある顧客は新規顧客より高い信頼性があり、審査は優遇されます。しかも、融資を行う銀行からすれば顧客サービスの一環にもなります。

金利や毎月の返済額を確認する

おまとめローンの金利は利用しているカードローンやキャッシングより低くないと利用する意味がないため、金利は必ず確認してください。

注目するポイントは上限金利です。金融機関が融資を行う際、初めての利用者に対しては上限金利を適用する場合が多いからです。

毎月の返済額も注目ポイントです。同じ金額を借りていても返済額は各社によって異なります。各社のホームページの返済シミュレーションなどを利用して返済額をイメージしましょう。

毎月の返済方法を確認する

毎月の返済方法もおまとめローンを選択する上で重要なポイントです。毎月の返済は手間がかかる上に返済するごとに手数料などの費用が発生する可能性があるからです。

既に所有している銀行口座、特に給料振込出利用している銀行口座を返済に活用できれば問題ありません。しかし、返済先を指定された場合その銀行に口座がなければ毎月の振り込み作業と振り込みに伴う手数料が発生します。

たとえ一回数百円の手数料でも、毎月何年も返済すると考えると総額はばかにならない金額になります。

申し込み方法や契約方法の確認

申し込みや契約はどのような方法で行われるかも確認してください。WEB完結で契約までできるのか、店頭での契約の必要があるのか、などです。

その際、家族におまとめローンの利用を知られたくない方は、郵便物が家に届くかどうかを確認してください。

審査の柔軟さを求める方であれば、店舗で契約を行う中小の消費者金融が提供しているおまとめローンがいいでしょう。

消費者金融ではWEB完結よりも実際に店舗に訪問し契約を交わすほうが審査に柔軟な傾向があるからです。

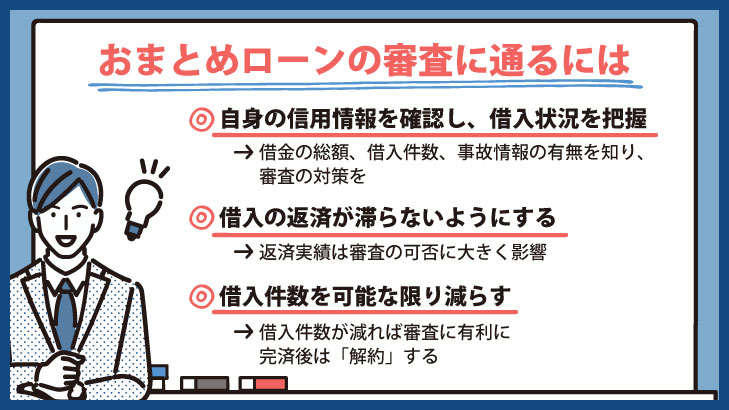

おまとめローン審査に通るためにやっておきたい準備

カードローンやフリーローンよりも審査基準が厳しい傾向があるおまとめローンには、しっかりと準備してから申し込んでください。

おまとめローンの審査に通るための準備する点や注意点を解説します。

申込前に自分の信用情報を照会しておこう

複数のカードローンやキャッシングを利用していると、毎月の返済で頭がいっぱいになり自身の借金の総額を正確に把握できなくなりがちです。借金の総額だけでなく、借入の件数を把握できていない方がいるかもしれませんが、おまとめローンに申し込む前には必ず自身の借入状況を把握してください。

自身の借入状況を把握するには下記の信用情報機関に照会してください。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

CICは主に消費者金融や信販会社の信用情報が登録され、JICCは消費者金融や銀行など幅広い金融機関が加盟しています。また、KSCは銀行が中心に加盟している信用情報機関です。

これらの信用情報機関は有料ではあるものの個人の照会も可能で、インターネットでも確認できます。借金の総額はいくらなのか、借入件数は何件なのか、事故情報が記録されていないのかを確認してください。

借金の一本化を実現するにはまず借金の状況を客観的に把握し、その上で対策を立てましょう。

毎月の返済の延滞をしない

ローンやクレジットの返済を延滞中の方は金融機関の審査が通りませんし、返済実績は審査の可否に大きく影響します。うっかり返済し忘れていたという言い訳は通用しません。

おまとめローンの審査に通るには、申し込む前に少なくとも半年間は延滞しないようにしてください。

なお、延滞はカードローンやクレジットカードだけではなく携帯電話機種代金の割賦金も対象となります。スマートフォンを分割で購入している方は携帯電話の利用料金を延滞しないよう注意しましょう。

借入件数はできる限り減らす

おまとめローンの審査を通過するには、利用件数3社以内が望ましい状況です。もし少額の借り入れがあるカードローンがあれば完済して借り入れ件数を減らしてください。件数が減れば審査に有利になります。

クレジットカードを複数所有し、利用頻度の低いカードがあれば解約するのもおすすめです。利用できるクレジットカードが少なければその分借り入れできる可能性が低くなります。借入件数の削減になります。

注意点は「完済後の解約」です。残債がなくても融資の枠があれば借入できる状況のため、審査では借入している状況と同等の扱いとなります。

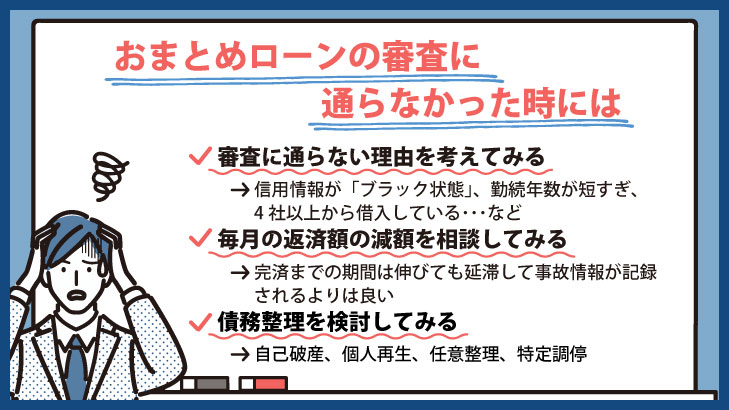

おまとめローンの審査に通らなかった時には

おまとめローンに申し込んでも審査に通らない可能性はあります。その際には決して慌てず、まずは冷静になり落ち着いて対処しましょう。

審査に通らなかった時の対処法を紹介します。

おまとめローン審査に通らない3つの理由

まずは「おまとめローンのなぜ審査に通らなかったのか」を冷静に見極めましょう。考えられるいくつかの理由を紹介します。

信用情報に金融事故記録があるブラック状態の場合

ローンやクレジットの利用状況は信用情報機関に登録され、融資を申し込むと審査で必ず確認されます。

信用情報に金融事故情報が記録されている方、いわゆる「ブラック状態の方」はおまとめローンの審査は通りません。

任意整理、長期間の延滞、ローンやクレジットカードの強制解約、代位弁済などの情報です。

ブラック状態の方は、どのような理由があっても金融機関からは「信頼できない」と判断されてしまいます。

事故情報は一定期間が経過すると削除されますが、記録されている間はおまとめローンの利用は諦めたほうがよいでしょう。返済を延滞中の方も決して審査は通りません。

勤続年数が短いと審査でネガティブな印象を与える

就職してから、もしくは転職してから在籍期間が短いとおまとめローンの審査通過は非常に厳しくなります。

おまとめローンの審査の通過には、正社員は最低半年以上、パート・バイトは最低1年以上の在籍期間が必要と言われています。

おまとめローンは長期間にわたり返済する必要があります。そのため継続的に安定した収入がないと完済は困難です。

勤続年数が短期間の方は、「すぐに退職する」「こらえ性がない」と審査でネガティブな印象を与えます。そのため、長期間の返済が難しいと判断されます。

4社以上の利用社数

おまとめローンがいくら複数社の借入を一本化するための商品とはいえ、既に利用している社数が多いと審査通過が難しくなります。

おまとめローンを提供している各社の審査基準は非公開です。ただ、おまとめローンの審査が通るためには、利用している社数の基準は「3社まで」が目安です。

一時的な返済額の減額を相談する

おまとめローンの審査に通らず返済が苦しい状況であれば、利用中の金融機関に一時的に返済額の減額を相談してもよいでしょう。

返済額を減額すれば完済までの期間が伸びてしまいます。しかし、延滞して事故情報が記録されるよりは毎月の返済は欠かさず行うべきです。状況が好転すればまた返済額を増やせばよいのです。

現状と今後の見通しを担当者に誠実な態度で相談すれば、担当者も相談に乗ってくれる可能性は高いです。

なお、相談は店舗に訪問し、担当者に直接相談したほうがより効果的です。

借入金の減額もしくは免除ができる債務整理

「複数社の返済で元金が減らない」「返済のために借入れている」などの状態の方は、おまとめローンの審査通過が困難です。

債務整理が認められると、事故情報が信用情報に記録される「ブラック状態」になります。事故情報が記録されている間は新たな借り入れはまず難しく、クレジットカードも作れなくなります。

しかし、ブラック状態が永遠に続くわけではありません。また、債務整理を行った事実が家族や勤務先に知られる可能性は低いです。

債務整理には、自己破産・個人再生・任意整理・特定調停があります。それぞれの内容と事故情報が記録される期間を紹介します。

自己破産では支払いは免除される

自己破産は借金の支払いが不可能になった時、裁判所に申し立てて支払いを免除するための手続きです。

自己破産が認められる借入金額は支払い能力によって異なります。一般的な会社員であれば500万円以上の借金で自己破産ができると言われています。

自己破産を行うと新たなローンを組めなくなり、クレジットカードの利用も停止されます。さらに、20万円以上の価値のある財産の所持ができなくなります。持ち家や自家用車、宝石などがあれば手放さなくてはいけません。

自己破産が信用情報に記録される期間、いわゆるブラック期間は手続きを開始してから5年間から10年間です。

個人再生は裁判所に申し立てて債務を減額する方法

個人再生は、裁判所に申し立てを行い、債務を5分の1程度の金額に減額して貰う手続きです。減額された債務は3年から5年の間で分割返済します。

自己破産との大きな違いは、住宅や車などの財産を手放さずに手続きができる点です。その代わり返済を継続して行える収入ができないと手続きが行えません。

ブラック状態となる期間は、自己破産と同様に5年間から10年間です。

任意整理・特定調停は債権者と交渉の上借入金を減額する方法

任意整理や特定調停は、債権者と交渉し借入金を減額してもらう手続きです。減額する金額は支払期間によって変化しますが、支払う予定の利息を免除し、その時点の元本だけの返済が一般的です。

任意整理や特定調停は新たなローンやクレジットの利用が難しくはなるものの、生活に特に大きな影響を与えません。ただし、交渉事なので場合によっては調停が不調に終わる可能性もある点がデメリットです。

任意整理と特定調停のブラック期間は5年間です。

おまとめローンに関する6つのよくある質問

申し込みから融資までの時間はどのぐらい?

金融機関によって異なりますが最短で数時間、長くて数週間です。最もスピードが速いのは大手消費者金融で、逆に時間がかかるのは銀行です。

申し込みから融資までのスピードは金融機関を選択する上で重要なポイントです。しかしおまとめローンは借入の一本化が目的です。金利や契約条件での比較をおすすめします。

担保なしで保証人もいないのですがおまとめできる?

必要ありません。おまとめローンは基本的に無担保、保証人不要のローンです。

おまとめローン利用中だと住宅ローン審査に通らない?

おまとめローンの返済中でも住宅ローンの審査に通過する可能性はあります。ただし、住宅ローンの審査では「返済比率」が重視されます。「返済比率」とは、ローン返済額が年収に占める比率を示すもので、一般的な住宅ローンの審査では「年収の30%~35%以内」が目安とされています。

当然、おまとめローンを利用している方はこの返済比率が高くなるため、審査に影響を与える可能性があります。

おまとめローンで他社を解約しなかったらどうなる?

各社の利用規定によって異なります。もし利用規定に他社の解約が明記されていれば契約違反となり、強制解約され残債の一括返済を求められる可能性があります。

おまとめ目的のローンは基本的に「融資を受けると他社の契約は解約しなければいけない」とお考えください。

おまとめローンで完済した後に、再度おまとめ先で借入はできる?

おまとめローンで借入後、完済した他社を解約しなければ「おまとめ先」からの借入は可能です。

ただし利用したおまとめローンの規約に「完済した他社を解約」の明記がなければです。おまとめローンは、基本的に「融資を受けると他社の契約は解約しなければいけない」と考えるべきです。再度「おまとめ先」からの追加借入を受けたのでは、せっかくおまとめローンを利用して返済負担の軽減を図る意味がありません。

住宅ローンもまとめられる?

おまとめローンで住宅ローンは基本的にまとめられません。一般的に住宅ローンはおまとめローンの対象外です。